Где взять кредит со 100% добрением, если все банки отказали

Содержание:

- Оформление кредитов онлайн

- Банки, которые дают кредит всем со 100% одобрением

- Пятый вариант: все-таки взять заем в банковской организации

- Общие рекомендации

- Почему банки отказывают в кредите?

- Где взять деньги прямо сейчас: 1000, 2000, 3000, 5000 рублей и больше

- Что делать, если все банки и микрозаймы отказывают — вариант первый

- Как МФО принимают решения о выдаче займов

- В каком банке взять кредит

- Кредиты под залог имущества

- 5 банков, где вам точно дадут кредит без справок и поручителей

- Проблемы с судебными приставами

- 2 пути, что делать, если банки не дают кредит

- Можно ли взять кредит, не прибегая к услугам банка?

- 10 лучших займов на карту, которые можно оформить в 2021 году

- Реальные причины, почему банки не дают кредит

- Особенности получения кредитных средств в различных финансовых организациях

- Почему не дают кредит с положительной кредитной историей?

Оформление кредитов онлайн

В век стремительного развития компьютерных технологий большинство микрофинансовых организаций перешли в режим работы онлайн. Некоторые из них имеют стационарные представительства для выдачи кредитов наличными. Но именно интернет займы набирают у населения нашей страны все большую популярность ввиду того, что для их получения необходим только доступ в сеть и минимальный пакет документов.

Что необходимо сделать для оформления онлайн-кредита:

- Предоставить скан копию паспорта.

- Указать место прописки, а также место фактического проживания.

- Предоставить данные о месте работы, размере заработной платы или иного источника дохода.

- Предоставить данные о ежемесячных расходах на аренду жилья, оплату коммунальных платежей или стоимости обучения.

- Указать основной и дополнительный номер мобильного телефона, по которым сотрудники компании могут связаться с вами.

- Указать желаемый способ получения денежных средств: выплата на банковскую карту, или онлайн кошелек. Для этого необходимо выбрать платежную систему из списка предложенных и указать номер карты или счета.

Если микрофинансовая компания одобрит вашу заявку, то деньги поступят на указанный вами счет в течении получаса.

Банки, которые дают кредит всем со 100% одобрением

Многих людей интересуют банки, которые дают кредит всем без исключения, в день обращения. Смело можно сказать, что таких банков нет. Но есть те, которые рассматривают заявки быстро, так как у них построена оперативная система оценки потенциального заемщика.

Существуют способы оформить кредит быстро:

Под залог

Как правило, в роли заложенного имущества фигурирует автомобиль. Напомним, что с 2021 года давать займ под залог квартир запрещено для микрофинансистов. Но, конечно, частный рынок кредитования под залог жилья этот запрет отменить не может.

Залоговый кредит под залог автомобиля можно оформить даже при испорченной кредитной истории, но только в некоторых банках. Например, такие кредиты выдает Совкомбанк. В случае, если вы просрочите ссуду и не отдадите долг своевременно, банк отберет предмет залога и реализует его в счет уплаты долга.

Что надо помнить об авто в качестве залога:

- Под залог автомобиля кредитуют физ лиц не только банки, но и многие МФО, которые специализируются на выдаче ссуд под залог автомобиля. Один из самых ярких примеров такого МФО – CarMoney.

- Деньги под залог автомобиля можно получить и в автоломбарде.

Оформление кредита в зарплатном банке

Вам точно дадут ссуду, если вы обратитесь в организацию, в которой получаете заработную плату

Важно, чтобы на момент обращения вы работали на последнем месте не меньше 3 месяцев

Оформление кредита в региональном банке, который только пытается завоевать рынок

Региональные организации иногда готовы кредитовать ненадежных заемщиков, которые входят в черные списки других банков. Это связано с тем, что банк пытается наработать базу клиентов. Но ссуды в таких учреждениях часто отличаются высокими процентными ставками и придирками к документам.

В целом банки проверяют:

- показатель долговой нагрузки человека — количество и размеры кредитов, которые заемщик обслуживает на момент обращения;

- кредитный рейтинг обратившихся клиентов;

- возможности по погашению кредита — в особенности, если человек запрашивает крупную сумму денег.

Деньги в долг на фин рынке можно получить всегда Кредит можно оформить в банке, МФО и других кредитных компаниях, если кредитная история безупречна, и заемщик в состоянии рассчитаться со ссудой своевременно. Но ситуация усложняется, если рейтинг испорчен или присутствуют другие негативные факторы. Безотказных банков нет, потребуются активные действия со стороны самого заемщика, чтобы исправить проблему.

Пятый вариант: все-таки взять заем в банковской организации

Конечно же, кредитная история является основной причиной отказа со стороны банков, но отчаиваться не стоит. Её всегда можно исправить. Берите мелкие кредиты в МФО, вовремя их возвращайте и вскоре один из банков рассмотрит Вашу заявку и утвердит получение кредита.

Самый яркий пример — программа “Кредитный доктор” от Совкомбанка. Суть программы в том, что клиенту с плохой кредитной историей предлагают последовательно получить несколько займов на все большую сумму и все более долгий срок. Для этого нужен только паспорт. Успешно погасив предыдущий займ, можно претендовать на новый, более крупный.

Программа включает три этапа:

- кредит на 4 999 или 9 999 руб. сроком от 3 до 6 месяцев под 31% годовых;

- кредит на карту на 10 000 или 20 000 руб. сроком на 6 месяцев под 31% годовых;

- кредит от 30 000 до 60 000 руб. сроком от 6 до 18 месяцев по ставке от 20,9% до 30,9% годовых.

После того, как программа успешно пройдена, Совкомбанк может предложить кредит с максимальной суммой от 100 000 до 300 000 рублей на стандартных условиях.

В самой программе нужно участвовать достаточно долго, но это окупается исправлением кредитной истории в одном из самых крупных и известных банков. С исправленным кредитным рейтингом можно претендовать на потребительские кредиты практически в любых банках страны. Особенно если иметь при этом официальную работу.

Общие рекомендации

Разумеется, чтобы люди захотели поделиться с вами деньгами, необходимо быть приятным для них человеком. Вы должны научиться общаться с людьми, хорошо выглядеть. Деньги – это социальный продукт, который имеет ценность только в нашем воображении. Фактически это даже не бумажки, а только пиксели на экране банкомата.

Поэтому они подчиняются не каким-то физическим законам, как учили нас в советской школе экономики, а, скорее, законам философии и психологии. Постарайтесь подойти к деньгам с этой стороны – создавайте себе настроение, создавайте настроение другим людям, станьте нужным человеком для других, старайтесь делать что-то хорошее для них тоже.

Ведь всё, что вы делаете хорошего, улучшает вашу карму, а это намного лучше, чем хорошая кредитная история. И уж точно следует навсегда отбросить в сторону дурные привычки – ни один нормальный финансист не станет делиться деньгами с пьяницей или наркоманом, с человеком, добывающим себе пропитание кражами мобильных телефонов, с человеком лёгкого поведения, с садистом или человеком, выдающим себя за дурака. Начните создавать себе хорошую репутацию не только в банках, но и в жизни – и вы увидите, что деньги приходят к вам!

Почему банки отказывают в кредите?

«Извините, мы не можем вам выдать кредит» — с такой фразой клиенту приходится сталкиваться, если:

-

Вы умудрились каким-то образом испортить кредитную историю (КИ). Как правило, в этом виноват сам заемщик — он нарушал условия кредитных договоров, по-просту, не платил по долгу. Но бывает, что на него «навешали» кредитов мошенники, получившие доступ к его личным данным.

Что делать, если не дают кредит ни в одном банке из-за испорченной истории, но вина не ваша, а дело в мошенниках?

- Обратиться в полицию и завести уголовное дело, если кредиты возникли обманным путем. Далее на основании заведенного уголовного процесса обращаемся в БКИ и «стираем» негатив.

- Обратиться в МФО, которые еще готовы кредитовать вас. Берем 1000-5000 рублей займа на невыгодных условиях (чем хуже рейтинг, тем больше процент в сутки), и исправно его закрываем. Затем повторяем процедуру, пока не вырастет рейтинг.

Оформить кредитную карту в банке и вовремя по ней платить — еще один способ поднять рейтинг, но, увы — банки не любят заемщиков с негативной репутацией.

- У вас нулевой рейтинг по кредитам. Встречается, если ранее человек не пользовался кредитами.

Что делать? Тут легче решить проблему: достаточно обратиться в банк или МФО и взять кредит. Он будет на невыгодных условиях — с высокой процентной ставкой, но это не имеет значения. Ваша задача — вовремя расплатиться, что даст очки в рейтинге. Надежный вариант — оформление кредитной карты.

Как правило, если рейтинг нулевой, но у вас есть зарплатная карта, то и кредит (или кредитную карту) лучше брать именно в этом банке. Так и доверие к вам будет выше — ведь банк видит, какие средства поступают на ваш дебетовый счет от работодателя, и процент за пользования деньгами — ниже.

Да, сначала на не очень большую сумму, например, на 10 тыс. рублей. Но если задолженность по кредитке вовремя погашать, то и сумма лимита будет расти, причем быстро. Так, при зарплате в 40 тыс. рублей, кредитный лимит на эту же сумму вы получите на второй месяц пользования картой.

Банк не дает кредит, но я не понимаю — почему? Закажите звонок юриста

Где взять деньги прямо сейчас: 1000, 2000, 3000, 5000 рублей и больше

Ниже рассмотрим, у каких лиц можно одолжить деньги под проценты или даже без процентов. Прибегайте к описанным способам только в крайнем случае, если зарабатывать нет времени, а безвозмездно средства никто вам не дал.

Взять деньги взаймы у друзей, родственников или знакомых

Если вы думаете, где найти 2000 рублей срочно, тогда просьба к знакомым – неплохой вариант. Большинство людей не отказывают в такой сумме своим близким. Если, конечно, сами не сидят без денег.

Чтобы уменьшить вероятность отказа, соблюдайте простые правила:

- Сразу переходите к делу. Не нужно долго расспрашивать человека о его жизни, пытаясь добиться расположения лестью.

- Честно признайтесь, зачем вам нужны деньги. Умные люди легко улавливают фальшь в голосе и могут оказать.

- Обозначьте чёткие сроки возврата долга. Не «отдам деньги с зарплаты» или «обязательно верну», а «одолжи мне, пожалуйста, 1000 рублей до 30-го числа».

Не относитесь к займу от знакомого, как к халявным деньгам. И не ждите, пока он вам позвонит с напоминанием. Старайтесь вернуть деньги сами при первой же возможности. Только так вы сохраните хорошие отношения с человеком.

Взять микрозайм

Обращение в МФО подойдёт для тех ситуаций, когда деньги нужны очень срочно и на короткий срок (например, неделю). Тогда долг не сильно ударит по кошельку. МФО выдают займы даже безработным и людям с плохой кредитной историей. Для обращения нужен только паспорт. Рассмотрение заявки, как правило, занимает несколько минут.

Для быстрого получения денег нужна банковская карта или электронный кошелёк. А также МФО выдают средства наличными в офисе и даже доставляют на дом через курьерскую службу.

Согласно законодательству РФ, с 1 июля 2019 года максимальная ставка за использование микрозайма не может превышать 1% в день. А с 1 января 2020 года все начисления (проценты, пени) не должны быть выше 1,5-кратного размера долга.

Однако у микрозаймов есть ряд серьёзных минусов:

-

Дороговизна

Несмотря на регулирование государством предельных ставок и размеров начислений, плата за пользование микрозаймом всё равно окажется выше, чем при оформлении банковских кредитов. Если вы захотите взять деньги в долг на длительный срок, МФО не подойдёт. -

Высокие риски

Сейчас в Интернете появилось много мошенников, выдающих себя за МФО. В основном они воруют данные банковских карт или выдают кредиты на кабальных условиях в обход законодательства. -

Проблемы с коллекторами

В случае невозврата денег и погашения % есть высокая вероятность, что МФО передаст ваше дело коллекторам. А у последних в арсенале не только «белые» методы выбивания долгов.

Взять деньги под проценты в банке

Банки позволяют населению взять потребительские кредиты, то есть деньги на дорогостоящие вещи. Как правило, на сумму от 50 тысяч до 5 миллионов рублей. Например, покупку автомобиля или бытовой техники. Размер минимальной ставки в 2020 году составляет 7,5-9,5% в первые 12 месяцев пользования деньгами.

Сегодня получить потребительский кредит могут только официально трудоустроенные граждане со стабильной «белой» зарплатой. Обычно банки требуют предоставить паспорт и справку о доходах. Иногда – оформить залог и привести поручителей.

Взять деньги в рассрочку без процентов

Взять деньги без процентов можно двумя путями: при покупке в магазине дорогостоящего товара в рассрочку или у МФО. Но у каждого варианта есть свои «подводные» камни.

Так, магазины часто взимают дополнительную комиссию за оформление рассрочки (в т. ч. включают в цену товара), навязывают за деньги страховку или расширенную гарантию. А беспроцентные займы в МФО могут запросто превратиться в процентные, если заёмщик задержит возврат долга всего на полдня.

Что делать, если все банки и микрозаймы отказывают — вариант первый

Конечно же, в первую очередь имеет смысл попробовать перехватить средства у родственников или друзей. Но если они отказываются или не могут выделить нужную Вам сумму, можно обратиться к частному кредитору.

Да-да, они прекрасно чувствуют себя по сей день и предоставляют займы. Скажем больше, данный вариант очень даже неплох. Однако, здесь, как и везде, есть две стороны – положительная и отрицательная:

На самом деле, найти честного “частника”, заинтересованного в сделке не меньше, чем Вы, довольно сложно. Как правило, попадаются одни мошенники, требующие предоплату или что-нибудь ещё. Их цель — завладеть деньгами за счёт Вашей невнимательности или отсутствия подкованности в данном вопросе. Но проблема довольно просто решается – достаточно посетить проверенный портал с кредитной доской объявлений, разместить там заявку или сразу созвониться с кредитором; Документы. Вы должны их прочесть настолько внимательно, насколько это вообще возможно. А лучше обратитесь к профессиональному юристу за консультацией с копией или оригиналами документов, чтобы он всё Вам растолковал. К тому же нужно будет написать расписку

Крайне важно соблюдать все пункты, оговоренные в договоре, потому что их нарушение может привести к ужасным последствиям. Они-то Вам нужны меньше всего; Ещё один огромный минус – залог

Вряд ли кредитодатель станет давать заем совсем незнакомому человеку, пусть и под большой процент, без залогового имущества. В большинстве случаев залогом может стать любая недвижимость, а также автомобили. Однако, всё это предварительно нужно согласовать с кредитором. Безусловно, любимым залогом для кредиторов являются: квартиры, комнаты, дачи и земельные участки. Следует учитывать тот факт, что если Вы не будете соблюдать условия договора, есть шанс лишиться всего заложенного имущества.

Несомненно, займы у частных инвесторов получить непросто. Более того, некоторые могут проверять Вас ничуть не менее тщательно, чем в банках. Но хотелось бы заметить, что к данному виду кредитов прибегают наиболее часто. На самом деле, эту тему можно еще долго обсуждать. Более того, ей можно посвятить отдельную обширную статью, но время переходить к другими способам найти деньги, если все банковские организации и МФО отказывают.

Как МФО принимают решения о выдаче займов

Чтобы стать заемщиком выбранной МФО, полезно знать основные принципы деятельности микрофинансовых компаний. Так, все легальные компании соблюдают Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях». Кроме этого их деятельность регулируется и иными законодательными актами: например, ФЗ «О потребительском кредите (займе)», ФЗ «О персональных данных» и др. Деятельность МФО, как и других кредитных учреждений, контролирует Центральный банк России, который также накладывает некоторые ограничения на процедуру выдачи заемных денег населению.

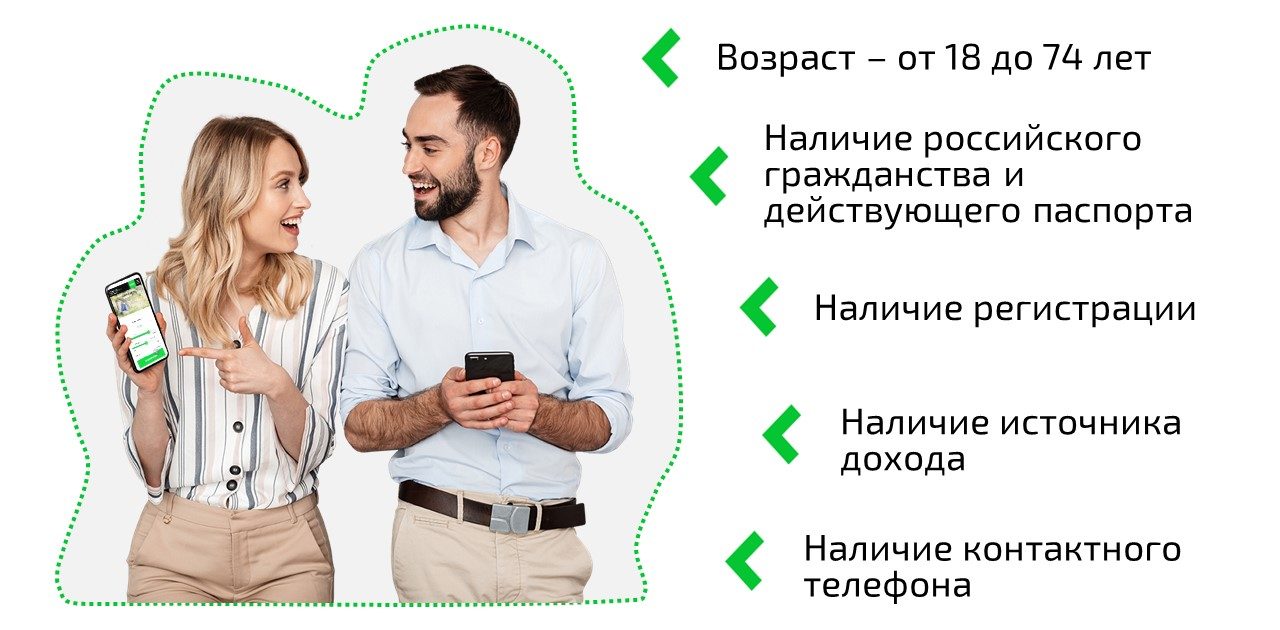

В российских законах есть определенные требования к заемщикам, на соответствие которым МФО проверяют каждого потенциального заемщика:

Если человек удовлетворяет заданным требованиям, он имеет высокие шансы на получение займа в микрофинансовой компании. Для этого ему достаточно оформить заявку на сайте МФО и указать необходимую сумму и срок займа.

Поступившие заявки микрофинансовые компании рассматриваются с применением скоринговой оценки. За несколько минут система анализирует множество данных и запрашивает информацию из различных открытых источников: базы банных ФССП, данных УМВД, миграционной службы и др. За каждое полученное значение по заявке присваивается соответствующий балл. Чем выше показатель, тем выше шансы на получение заемных средств. При недостаточном количестве баллов система может не пропустить заявку и будет принято отрицательное решение.

В каком банке взять кредит

1. «Тинькофф Банк»

«Тинькофф» – банк с лучшей оценкой по отзывам на потребительские кредиты на сайте banki.ru.

Он выдаёт кредиты наличными, автокредиты, кредиты под залог автомобиля или квартиры, делает рефинансирование. Ставки – от 8–12%. Сроки – от 3 до 15 лет.

Для оформления кредита до 2 000 000 рублей нужен только паспорт. Требования: официальная работа, среднемесячный доход от 15 000 рублей, постоянная регистрация в РФ, возраст 18–70 лет. Подтверждать доход не нужно. Срок рассмотрения – 1 день.

2. «Совкомбанк»

Этот банк даёт кредиты наличными и кредиты под залог авто или недвижимости. Ставки – от 9,90 до 18,90%. Сроки – до 5–10 лет. Ещё у него есть специальные тарифы для работающих и неработающих пенсионеров.

Документы для оформления: паспорт и один из документов на выбор – ИНН, СНИЛС, полис ОМС/ДМС, водительские права, военный билет, загранпаспорт, пенсионное удостоверение.

Требования: стаж от 4 месяцев на нынешней работе, возраст 20–85 лет, постоянная регистрация в России, проживание не дальше 70 км от отделения банка, стационарный рабочий или домашний телефон.

3. «Альфа-Банк»

Популярный банк с одной из самых низких ставок – 8,8%. Выдаёт кредиты наличными на срок 1–5 лет. Сумма – от 50 000 до 3 000 000 рублей. Ставка зависит от размера кредита:

- До 250 000 – 12,99%

- До 700 000 – 10,99%

- До 1 300 000 – 9,9%

- До 1 700 000 – 8,8%

- От 1 700 001 – 7,7%

Для оформления нужен паспорт и два дополнительных документа. Требования: время на текущем месте работы от 3 месяцев, возраст 21+, постоянный доход от 10 000 рублей, который нужно подтвердить.

Ещё вместо кредитов до 100 000 рублей, банк предлагает кредитную карту с лимитом 50 000 рублей и 100-дневным беспроцентным периодом.

4. «ЮниКредит Банк»

«ЮниКредит Банк» входит в европейскую группу UniCredit, поэтому это один из самых стабильных банков России. У него низкая ставка на потребительские кредиты до 200 000 рублей – 8,9%. Но это только для тех, кто получает зарплату на карту банка.

Стандартная ставка по потребительскому кредиту – 11,90%. Сумма – от 60 тысяч до 5 млн рублей. Срок – от 2 до 7 лет. В договор входит страховой тариф 0,20-0,30%.

Для оформления нужны паспорт, анкета, трудовая книжка, дополнительный документ на выбор: СНИЛС, ИНН, ОМС, военный билет, свидетельство о регистрации ТС. Срок оценки – 1 день.

Требования: трудоустройство и постоянная регистрация в городе/области выдачи кредита, минимальный доход – 20–30 тысяч рублей, стаж на текущей работе от 3 месяцев, общий – от 1 года.

5. Home Credit Bank

«Хоум Кредит» выдаёт кредиты наличными на строительство и ремонт, покупку авто и отдельно на категорию «любые цели». Есть специальные тарифы для пенсионеров и рефинансирование.

Ставка на «любые цели» – 7,5%. Срок – от 12 до 60 месяцев. Сумма — от 10 тысяч до 1 млн. Для оформления нужен только паспорт. Заявку рассматривают 1 день.

Требования: гражданство и постоянная регистрация в России, стаж на текущей работе от 3 месяцев, возраст 18–70, хорошая кредитная история. Ещё нужно подтверждение дохода.

Кредиты под залог имущества

Сперва рассмотрим банки, выдающие займы всем при условии предоставления в залог автомобиля заемщика:

- Совкомбанк. Клиенты, которые имеют личное авто, могут оформить кредит в банке под залог автомобиля на сумму от 150 000 до 1 000 000 рублей на совершенно любые цели. Возраст авто – не более 19 лет.

- Кредит Европа Банк. Здесь можно получить кредит с плохой кредитной историей под залог машины на срок до 4 лет. Максимальная сумма, доступная для оформления – 1 000 000 рублей либо в долларовом эквиваленте. Минимальная процентная ставка по займу – 17,5% в год. Возраст авто – не более 10 лет.

- Уральский Банк Реконструкции и Развития. Здесь можно оформить займ в размере от 250 000 рублей. Срок предоставления денег – от 1 до 5 лет. Процентная ставка не самая низкая – от 20% годовых – но при быстром погашении займа переплата останется на приемлемом уровне. Есть возможность досрочного погашения – как частичного, так и окончательного, причем без штрафов и дополнительных расходов.

- Банк Первомайский. В этой компании можно оформить займ под залог автомобиля на сумму от 500 000 рублей с процентной ставкой от 14,5% в год. Заявка на займ рассматривается всего за 1 рабочий день.

Все равно отказывают в кредитах, что делать? В таком случае стоит попробовать взять займ под залог жилья:

- Банк Жилищного Финансирования. В этом банке под залог частного дома можно получить от 450 000 до 8 000 000 рублей на срок от года до 20 лет включительно. Процентная ставка по кредиту – от 12,99% до 23,99% годовых. Вносить первоначальный взнос не требуется, как и подтверждать официальный заработок. Тем не менее, есть требование к официальному трудоустройству – стаж на последнем месте от полугода.

- Абсолют Банк. Клиентам доступен займ в размере от 500 000 до 15 000 000 рублей на срок от 3 до 15 лет. Ставка по кредиту – от 15,25% до 17,25% в год. Требуется подтвердить доход, стаж работы от полугода.

- Банк Русский Стандарт. Кредит под залог дома без справки можно оформить на сумму 30 000 до 500 000 рублей. Срок, который отводится на погашение долга, варьируется от 1 года до 5 лет. Ставка – от 24%.

- Московский Индустриальный Банк. По займу «Под залог недвижимости» предоставляются суммы от 50 000 до 3 000 000 рублей в зависимости от оценочной стоимости залога. Срок погашения долга – от 0,5 до 7 лет. Процентная ставка индивидуальная для каждого клиента и варьируется от 17% до 26,5% в год.

Предположим, что все банки отказывают в кредите, что делать в такой сложной ситуации? Можно пойти таким путем – обратиться в микрофинансовую организацию за микрозаймом.

В таких компаниях кредиты выдают даже с плохой кредитной историей, без справок и по одному только паспорту гражданина РФ. Альтернативный путь – обращение за услугами кредитных брокеров.

За определенную плату брокер подберет подходящие вам предложения банков. Таким образом вопрос где взять кредит, если везде отзывают, решится с положительным исходом – банк одобрит вам кредит.

5 банков, где вам точно дадут кредит без справок и поручителей

Если у заемщика есть проблемы с предоставлением документов: справок о доходах, трудовой книжки, нет поручителя или имущества для залога, шансы получить заем есть. Для этого нужно обращаться в лояльные банки, которые не боятся рисковать. Предлагаем вашему вниманию 5 банков, где можно «железобетонно» получить кредит без справок и поручителя на карту или счет:

- «Сбербанк» — как ни странно, крупнейший российский банк без проблем выдаст кредит, не требуя справки 2-НДФЛ. Максимально возможная сумма для получения – 5 миллионов рублей. Ставка составляет 9,9% годовых, а погашать кредит можно в течение пяти лет.

- «Альфа-банк» предлагает кредитование суммой до 5 миллионов рублей на срок до 5 лет. Процентная ставка варьируется в диапазоне от 5,5% до 20,99%.

- «Тинькофф» позволяет оформить заем на сумму до 2 миллионов рублей с процентной ставкой от 5,9%. Погасить кредит можно в течение трех лет. Банк не предъявляет практически никаких требований к соискателям: необязательно даже быть официально трудоустроенным.

- «Хоум Кредит Банк», который считается одним из самых безотказных банков на территории РФ. Возможно получение суммы до 3-х миллионов рублей под 7,9% годовых. Погасить его можно в течение пяти лет.

- «Московский кредитный банк», который специализируется непосредственно на выдаче кредитов. Здесь можно получить крупную сумму под лояльный процент. Максимальная возможная сумма составляет 3 миллиона рублей. Процентная ставка – от 5%, а погашение кредита возможно в течение 15 лет.

Если вы решили обратиться в банк за кредитом, сознательно подойдите к выбору учреждения. Каждый банк предлагает разные условия и выдвигает свои требования к заемщику. Помните об этом и не бойтесь выбирать.

Проблемы с судебными приставами

Если в вашей истории было судебное разбирательство, особенно когда оно закончилось вынесением судебного решения, по которому вы остались должны некоторую сумму, то в ряде случаев вы получите отказ в любой банковской системе. Однако если это был административный штраф, и сумма небольшая, то решение может сложиться и в вашу пользу. Так что в этом случае вопрос, как взять кредит, если везде отказали, остаётся открытым. Скорее всего, придётся искать другие пути, занимать у родственников или искать людей, которые согласятся выступать вашим представителем в банке, то есть оформлять документально обязательства на себя.

2 пути, что делать, если банки не дают кредит

Прежде всего, не стоит устраивать разборки с сотрудником банка, сообщившем об отказе. Решение принимает не он. Не стоит принимать отказ как личное оскорбление. Ежедневно через эту процедуру проходит множество людей, часть из которых имеет хорошую кредитную историю и белую заработную плату.

1. Выберите правильный банк

Примите как факт то, что банк расценивает вашу кандидатуру как ненадежную. Это не значит, что вы плохой человек. Оценка надежности клиента происходит по совершенно другим критериям.

Многие банки работают исключительно с «идеальными» заемщиками. К ним относятся Сбербанк, ВТБ, «Росбанк», «ЮниКредит», «Райффайзен» и другие большие организации. Обратитесь в другие, не тратьте свое время.

Шанс получить в них кредит очень высок.

2. Подайте заявки в 2-3 места

Не стоит ждать решения одного банка, чтобы подать заявку в другой. Действовать надо одновременно по нескольким направлениям. Времени это займет не много, поскольку сейчас все можно оформить онлайн. Не стоит вносить заведомо недостоверную информацию, это не поможет, а напротив, приведет к отказу.

Далее остается только ждать. Такие банки, как «Тинькофф», «Восточный» и «Ренессанс», выносят решение в течение нескольких минут.

Можно ли взять кредит, не прибегая к услугам банка?

Предоставление кредита – всегда выгодно кредитодателям, поэтому естественно, что такую услугу готовы предоставлять не только серьезные и крупные банки, но и различные учреждения, организации.

Как получить кредит без банка:

- В последнее время стали популярны так называемые автоломбарды. Если у человека есть автомобиль, он вполне может попросить там определенную сумму денег под залог машины.

- Обратиться в одну из микрофинансовых организаций, где предоставляют незначительные кредиты в пределах 30-50 тысяч, причем процедура оформления происходит в считанные минуты и без тщательной проверки платежеспособности клиента. Однако стоит помнить, что стоимость ставки таких кредитов, как правило, во много раз превышает стоимость стандартных банковских займов. К негативным сторонам такого кредитования также часто относят то, что люди попадаются в психологическую зависимость от микрофинансовых организаций. Сейчас в России насчитываются тысячи подобных структур, предлагающих гражданам быстрые кредиты. Но, по мнению ряда специалистов, эта область экономики полна непрозрачности, заёмщики берут кредиты со ставкой чуть ли не 1000% в год, и рано или поздно такой бизнес со скандалом рухнет. История первых микрофинансовых организаций началась в 1980 годы, считается, что в ее основе лежала идея помощи беднякам, но как показала практика, проблему бедности такие организации не решили, в то же время многих они завели в еще большие финансовые трудности.

- В мировой практике большим спросом пользуются биржи кредитов, которые работают онлайн. Чтобы получить заём, достаточно зарегистрироваться на сайте центра онлайн-кредитования и указать информацию о желаемом кредите. Сделать это можно, например, на сайтах Яндекс.Деньги и WebMoney. Главное помнить, что все выданные таким образом кредиты имеют юридическую силу и также подлежат возврату на оговоренных условиях, а уклоняющегося заёмщика ждут коллекторские агентства и суд.

- Найти частного кредитора. Оговоренные условия кредита нужно нотариально оформить. Этот вариант может быть весьма выгодным для обеих сторон, поскольку предполагает дискуссию по поводу процентных ставок и сроков погашения.

Есть и еще один вариант. Правда, он все-таки связан с банками. Нужно обратиться к так называемым кредитным брокерам. В России по состоянию на первую половину 2016 года приходится более трех тысяч подобных организаций. Брокеры помогают проанализировать все документы, исправить какие-то ошибки и подыскать наиболее приемлемый для клиента вариант кредитования. Они также являются посредниками между клиентом и банком, за счет процентов от сделок формируется их прибыль. Эта сфера также не избежала определенной криминализации, поэтому заёмщикам, обратившимся к брокерам, нужно быть предельно осторожными и тщательно проверять все предлагаемые на подпись документы.

Несмотря на то, что есть много вариантов кредитования, самым надежным из них по-прежнему считается кредитование в крупном, проверенном банке. Поэтому если человеку нужен заём, лучше всего решить вопрос с банковскими структурами. Главное – точно просчитать свои финансовые возможности, чтобы потом легко справиться с погашением долга.

10 лучших займов на карту, которые можно оформить в 2021 году

ЦБ РФ № 2110177000478 от 25.10.2011

Подать заявку

1 минута

Ставка в деньот 0% до 1% в день

Суммаот 1 500 до 80 000 руб.

Срокот 5 до 126 дней

Возрастот 18 до 70

ЦБ РФ №651303045004102 от 17.10.2013 г.

Подать заявку

1 минута

Ставка в деньот 0% до 1% в день

Суммаот 2 000 до 70 000 руб.

Срокот 10 до 168 дней

Возрастот 21+

ЦБ РФ №651303532004088

Подать заявку

4 минуты

Ставка в деньот 0% до 1% в день

Суммаот 2 000 до 30 000 руб.

Срокот 7 до 30 дней

Возрастот 18 до 75

ЦБ РФ 19/035/50/009325 от 09.07.2019 г.

Подать заявку

от 5 мин.

Ставка в деньот 0% до 1% в день

Суммаот 1 500 до 30 000 руб.

Срокот 7 до 30 дней

Возрастот 18 до 90

ЦБ РФ №651303045003161

Подать заявку

15 минут

Ставка в деньот 0% до 1% в день

Суммаот 3 000 до 30 000 руб.

Срокот 5 до 35 дней

Возрастот 21 до 65

ЦБ РФ №1703020008232 от 27.04.2017

Подать заявку

10 минут

Ставка в день1% в день

Суммаот 1 000 до 30 000 руб.

Срокот 16 до 30 дней

Возрастот 18 до 80

ЦБ РФ №2120754001243 с 22.03.2012г.

Подать заявку

от 1 — 20 мин.

Ставка в деньот 0% до 0.99% в день

Суммаот 100 до 30 000 руб.

Срокот 7 до 21 дней

Возрастот 18 до 70

ЦБ РФ №1903475009341 от 23.07.2019

Подать заявку

от 20 минут

Ставка в день1% в день

Суммаот 1 000 до 15 000 руб.

Срокот 5 до 30 дней

Возрастот 18 до 65

ЦБ РФ № 2110573000002

Подать заявку

15 мин.

Ставка в деньот 0% до 1% в день

Суммаот 1 000 до 100 000 руб.

Срокот 3 до 180 дней

Возрастот 18 до 75

Говоря о кредитовании в интернете, мы имеем в виду не только онлайн-микрокредиты в МФО. Существуют также так называемые p2p сервисы, где кредиторы и клиенты могут найти друг друга. Процесс кредитования при этом контролируется посредниками и арбитражной системой портала. Это повышает надежность и снижает риски.

Практически все кредиторы, которых можно найти на таких сайтах, стараются работать честно. А если на сайте регистрируется мошенник, который надеется кого-то обмануть и заработать на этом, его быстро выявляют и блокируют.

Реальные причины, почему банки не дают кредит

На решение о выдаче кредита влияют сразу несколько факторов. Кредитор откажет в выдаче средств, если у заемщика:

- Имеется судимость в прошлом или настоящем.

- Заемщик находится на учете в психиатрическом диспансере. Подписание кредитного договора таким лицом не является для банка гарантией возврата выданного займа. Человек может отказаться от уплаты долга, мотивируя это своей недееспособностью, что крайне невыгодно банковским организациям.

Однако иногда сотрудники банка допускают ошибку и выдают кредит таким заемщикам. Для последних это шанс создать хорошую кредитную историю.

В некоторых ситуациях банковские организации намеренно игнорируют наличие у заемщика проблем и одобряют ему кредит.

К ним относятся:

- У заемщика плохая кредитная история. Все сведения о кредитах, ранее взятых физическим или юридическим лицом, поступают в единую базу данных. При наличии просрочек банковская организация будет оценивать целесообразность выдачи займа. Заемщики, не имеющие никакой кредитной истории (ни хорошей, ни плохой), также вызывают подозрение.

- У заемщика невысокая зарплата. Вероятность своевременного погашения долга зависит от того, какой процент дохода лица уходит на кредитные выплаты. Если большую часть заработной платы человек отдает банку, то существует большая вероятность того, что он будет допускать просрочки или вовсе перестанет вносить платежи.

- Предоставление заемщиком недостоверных сведений. При обнаружении данного факта заемщик заносится в черный список. При этом не имеет значения, намеренно это было сделано или нет. В любом случае человек может быть привлечен к ответственности.

Еще одним немаловажным фактором является возраст заемщика. Банки неохотно идут на сотрудничество с пенсионерами и молодежью. И если молодой заемщик может воспользоваться помощью поручителя, то с пенсионерами ситуация сложнее.

Причиной отказа может стать что угодно: это и социальный статус заемщика, и наличие иждивенцев, и цель кредита. Всегда стоит помнить о том, что основой деятельности банковских организаций является получение прибыли, а не помощь людям.

Особенности получения кредитных средств в различных финансовых организациях

На сегодняшний день, кроме банков, выдачей кредитных средств занимается множество организаций. Это МФО, ломбарды, автоломбарды и т.д. Также предоставлением денег под проценты занимаются некоторые частные лица, однако их деятельность не регулируется действующим законодательством. Если банки срочно не дают в кредит деньги, то люди обращаются в МФО. Здесь можно получить небольшую сумму на короткий срок. Однако не следует забывать о высоких процентных ставках, которые устанавливаются этими организациями. Что касается ломбардов и автоломбардов, то это не очень надежный вариант. Нередки случаи, когда заемщики теряют свое имущество, в том числе, и автомобили.

Владельцам автомобилей предлагается еще один вариант решения финансовых проблем. Это обращение в компанию CarCapital. Здесь предоставляется помощь в поиске займов под залог ПТС авто на выгодных условиях. Получить заемные средства могут граждане Российской Федерации от 21 до 65 лет. Они должны быть владельцами легковых автомобилей отечественного и иностранного производства или легкового коммерческого транспорта. Также в залог рассматриваются грузовики, которые отвечают требованиям компании. Получить займ через CarCapital очень просто. Для этого нужно подать заявку на ее официальном сайте и пройти бесплатную оценку транспортного средства в офисе партнеров. Также необходимо предоставить документы, такие как паспорт гражданина РФ, водительское удостоверение, ПТС и СТС. Договор подписывается в одном из офисов компании партнера CarCapital.

Почему не дают кредит с положительной кредитной историей?

Причин может быть несколько:

- Ваш возраст не соответствует политике банка. Минимальный возраст кредитования — 21 год (18 лет – редко). Верхний предел — 65 лет.

- Вы обманули сотрудника. Например, вы получаете 25 000 рублей, а в справке 2-НДФЛ указано 50 000 рублей.

- Вы произвели сомнительное впечатление. При обращении за кредитом вы были в состоянии опьянения, плохо одеты или неадекватно себя вели. Или просто нахамили менеджеру.

- У вас много кредитов. Сотрудник банка обязан рассчитывать долговую нагрузку — если на погашение действующих ссуд у вас уходит 50% заработка, на новый кредит рассчитывать не стоит.

- У вас нет нужной регистрации. Например, вы зарегистрированы в Твери, а обратились за кредитом в Санкт-Петербурге. Нужна хотя бы временная регистрация в этом городе. Но это требование в ряде банков преодолимо. Например, Ситибанк дает кредитки тем, кто прописан в Волгограде, но живет в Москве.