Финансовые активы простыми словами

Содержание:

- Использование в производственной сфере

- Виды активов

- Структура пассивов хозяйствующего субъекта

- Для чего нужен залог

- Отражение внеоборотных активов

- Как оптимизировать активы и пассивы семьи

- Что такое пассив

- Оценка активов по балансу

- Детальный состав внеоборотных активов

- Пассивы предприятия: фонды, резервы, обязательства

- Виды пассивов

- Что такое пассивы?

- Чистые активы предприятия: интерпретация

- 1С:Бухгалтерия 8

- Распределение пассивов в разделах баланса

- Взаимосвязь активов и пассивов

- Дорожная карта Активов

- Состояние компании по данным бухгалтерского баланса

- Какие бывают виды активов?

- Что делать с активами и пассивами

- Разница между активами и пассивами

Использование в производственной сфере

Современные экономисты и инвесторы двояко трактуют понятия актив и пассив. Первая трактовка определяет традиционные экономические понятия из сферы бухгалтерского учёта. Вторая применяется в связи с развитием темы управления личным капиталом. Активами и пассивами является всё, чем формируется бухгалтерский баланс компании. Собственность компании в любой форме считается активом, пассивами отражаются долговые обязательства.

Любая нематериальная и материальная собственность, которая имеется у предприятия, как и права на имущество, являются активами компании. Активами считается любое имущество предприятия, пассивами – средства, за счёт которых осуществляется формирование имущества. Пассивами считаются капиталы предприятия:

- акционерный;

- заёмный;

- уставной;

- кредитный.

Активы предприятия классифицируются по:

- Форме участия в производственном процессе (оборотные и внеоборотные).

- Характеру функционирования (финансовые, нематериальные, материальные).

- Праву собственности (собственные, арендуемые).

- Источнику формирования (чистые, валовые).

- Ликвидности.

Виды активов

К активной части личного бюджета можно отнести финансовые вложения, которые приносят постоянный доход или увеличивают свою стоимость с течением времени. Самыми популярными активами являются:

- банковские вклады;

- доходы от своего бизнеса, коммерческой деятельности или оказания услуг;

- доход от сдачи в аренду коммерческой или жилой недвижимости, земли, спецтехники и т.д.;

- ценные бумаги (акции, облигации и их фонды);

- другие растущие активы, например предметы коллекционирования и искусства

Активы классифицируют по разным признакам. При планировании инвестиций стоит учитывать такой признак, как ликвидность — скорость обращения в деньги. Бывают:

- высоколиквидные активы (например, валюта, популярные ценные бумаги)

- быстро реализуемые (товары повседневного спроса)

- медленно реализуемые (недвижимость по рыночной цене)

- труднореализуемые активы (раритетные предметы)

Структура пассивов хозяйствующего субъекта

Пассивы предприятия делятся на две группы. Первая — собственный капитал, он демонстрирует, какая доля активов фирмы остается после погашения всех ее обязательств. Это средства, принадлежащие собственникам юридического лица. Если компания получает прибыль, их объем возрастает, если терпит убытки — снижается.

В структуре собственного капитала фирмы выделяются следующие части:

- уставный капитал — объем средств, образовавшийся из вкладов собственников компании. Согласно нормам российского законодательства, его минимальная сумма составляет 10 тыс. руб.;

- резервный капитал — это фонд, образующийся из отчислений от чистой прибыли предприятия. Его накопление обязательно для акционерных обществ, юрлица иных организационных форм вправе организовать его добровольно. Собранные средства можно направлять на три цели: погашение убытков, выкуп акций, выплату процентов владельцам облигаций;

- добавочный капитал — это часть собственного капитала, образовавшаяся в результате его незапланированного прироста, например, после переоценки основных фондов, эмиссии ценных бумаг;

- нераспределенная прибыль — часть чистой прибыли фирмы, оставшаяся после выплаты дивидендов всем участникам и направленная на развитие бизнеса;

- целевые поступления — средства, полученные фирмой от органов власти разного уровня, иных учреждений и организаций на конкретные цели;

- иные денежные резервы — фонды, которые формируются для выплаты премий персоналу, ремонта и модернизации машин и механизмов, на случай возникновения чрезвычайных обстоятельств.

Вторая часть пассивов фирмы — ее обязательства. Это долги компании, образовавшиеся в результате сделок с банками и небанковскими организациями, погашение которых влечет сокращение объема активов.

Обязательства делятся на кредиторскую задолженность и заимствования. Первый элемент включает долги компании перед:

- деловыми партнерами;

- государством;

- страховыми фондами;

- сотрудниками (по заработной плате);

- клиентами (по авансам, полученным в счет будущих поставок).

Заемные средства включают кредиты (суммы, выданные банками, и займы) т.е. финансовые вливания, полученные от физических лиц и других организаций. В зависимости от сроков погашения они делятся на краткосрочные (до 1 года) и долгосрочные (более 1 года).

Для чего нужен залог

Некоторые спрашивают, можно ли обойтись без использования залога в своей речи. Теоретически — да. Носители языка, в конце концов, вас поймут. Однако вы рискуете использовать целую группу громоздких предложений и долго объяснять что-то в активном залоге вместо того, чтобы лаконично донести нужное в пассивном. Ко всему прочему, фразы могут звучать не совсем логично, и сама речь в целом будет будет звучать менее естественно.

Кроме того, вы сами можете испытывать затруднения, участвуя в дискуссиях и читая какую-либо информацию с потерей смысла. Пассивный залог, например, хорош тем, что его можно использовать в тех случаях, когда не хочется обвинять кого-то конкретного, а обсудить ситуацию хочется.

Пассивные конструкции также придают высказываниям более вежливый характер. Их часто используют в деловом общении и в различной документации.

Вам не обойтись без пассивного залога, если необходимо работать с описанием правил, законов или научных процессов на английском языке. Информация в подобных источниках подается объективно и независимо от личного мнения говорящего. Сообщать выводы от своего лица крайне нежелательно в таких случаях.

Важно!

Если вы собираетесь сдавать международные экзамены TOEFL и IELTS — использование пассивных конструкций добавит баллов к ответу, особенно в письменной части

В общем, залоги — вещь полезная, пугаться их не стоит. Тем более, что в этой статье мы подробно разобрали использование активного и пассивного залогов, объяснили, как строить грамматические конструкции в разных временах и снабдили все это понятными примерами.

Отражение внеоборотных активов

Внеоборотные активы отражаются в бухгалтерской отчетности – товароучетной программе или бумажных документах. Фиксируются с помощью бухгалтерских проводок. В 08 строке указываются «Вложения во ВА». Полный вид проводки зависит от операции.

Рассмотрим на примере. Предприятие соорудило склад с целью хранения готовой продукции. Это здание отнесено ко ВА. По дебету отражается как 08 «Вложения в ВА». На этапе строительства возникло много расходов, которые учитываются по кредиту. Это могут быть:

- «Расчеты с кредиторами» ― 76 счет;

- «Материалы» ― 10 счет.

Могут возникнуть ситуации, когда внеоборотные активы оказываются в графе кредитов. Они фиксируются только в тех случаях, когда этап строительства завершен. По дебету будет отражено 01 «Основные средства». Другими словами, средства, полученные от ввода в эксплуатацию, направлены в основную выручку компании.

Как оптимизировать активы и пассивы семьи

Есть 2 способа увеличить капитал:

- приумножить активы и/или повысить их рентабельность

- уменьшить объем пассивов и стоимость заемных денег

Курсы по теме:

Финансы

Управление финансами

Финансы

Финансовый анализ

Важно! Убедитесь, что вы не наращиваете обязательства вместе с активами. Например, при покупке квартиры активы увеличиваются, но если при этом вы берете ипотечный кредит — пассивы тоже вырастут

Для анализа активов и пассивов составьте таблицу, в которой укажите:

В активах:

- стоимость (среднерыночную)

- расходы на актив

- доходность (положительную и отрицательную)

В пассивах:

- сумму долга

- процентную ставку

- ежемесячный платеж

- срок

После заполнения таблицы обратите внимание на активы, доходность которых ниже, чем проценты по пассивам (либо увеличивайте доходность, либо закрывайте ими обязательства), и определите, какой из пассивов сильнее всего влияет на семейный бюджет. Варианты оптимизации:

Варианты оптимизации:

- ненужное продать, сдать в аренду, обменять

- низкорентабельную недвижимость (или другую собственность) продать и вложить деньги в погашение обязательств либо покупку активов, приносящих доход

- уменьшить расходы на содержание квартиры/машины

- снизить стоимость заемных средств (рефинансирование или реструктуризация)

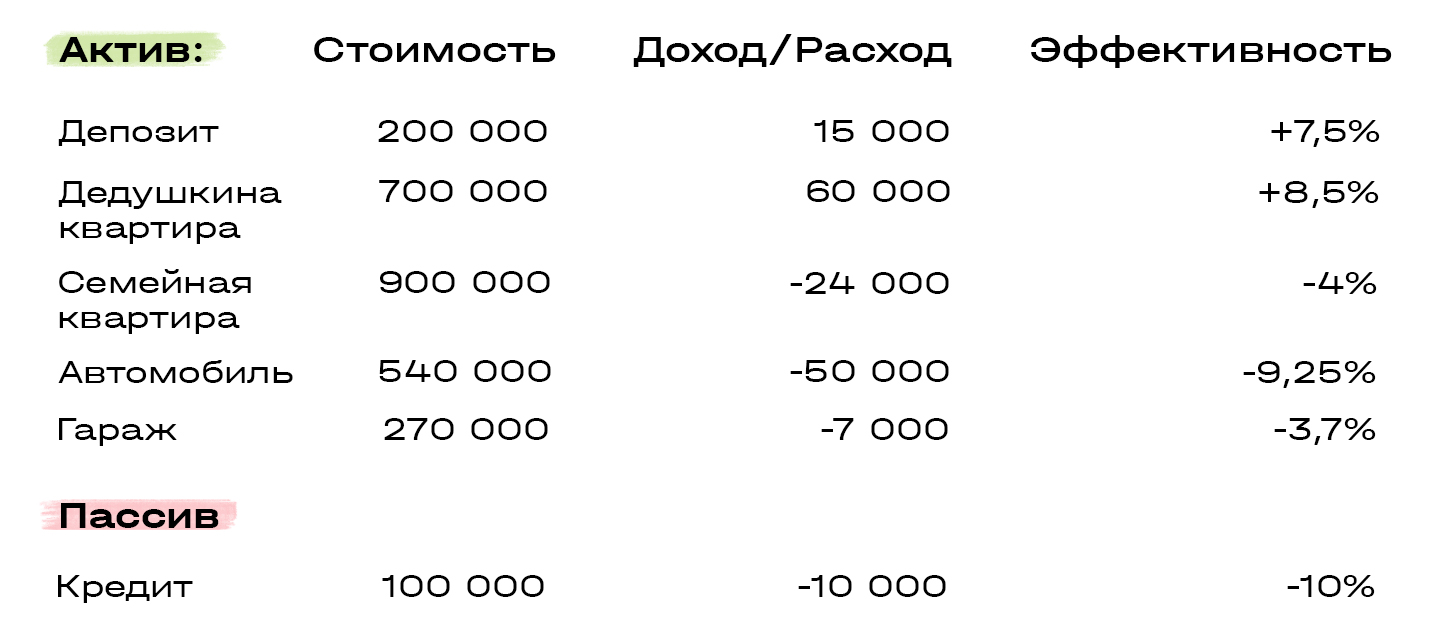

Пример. Условная семья на данный момент владеет такими активами и обязательствами:

- Банковский депозит в размере 200 тыс. грн, ставка 7,5% годовых, ежегодный доход — 15 тыс. грн.

- Квартира, доставшаяся в наследство, которую сдают в аренду. Примерная стоимость — 700 тыс. грн, сумма аренды — 5 тыс. грн в месяц.

- Квартира, в которой проживает семья, стоимостью 900 тыс. грн. Оплата коммунальных услуг составляет 2 тыс. грн/мес.

- Автомобиль стоимостью 540 тыс. + годичное обслуживание в размере 50 тыс. грн.

- Гараж оценивается в 270 тыс. грн. Ежегодные взносы + оплата электричества составляют примерно 7 тыс. грн.

- Кредит на сумму 100 тыс. грн под 10% годовых.

Если вам интересна эта статья, то пригодится и наша шпаргалка

Как защитить бизнес от несвоевременных трат

Схема-шаблон для финансистов

- Как держать финансы компании под контролем

- Как не терять дивиденды

- Как «читать» отчет P&L

- Как определить прибыльность компании

Скачать в Telegram Скачать в Viber

Важно! Не путайте активы с доходами. Доход — это то, что поступает и может полностью израсходоваться (например, зарплата), а актив остается (купили недвижимость, положили деньги на депозит)

Кроме того, не стоит путать расходы и обязательства. Расходы — то, что вы тратите (еда, одежда, съем квартиры), а обязательства — то, что вы должны (ипотека, кредит, долг другу).

Заполняем таблицу:

При таком соотношении активов и пассивов получается, что ежегодный доход семьи составляет 75 тыс. грн, а расход — 91 тыс. Минус 16 тыс. грн в год.

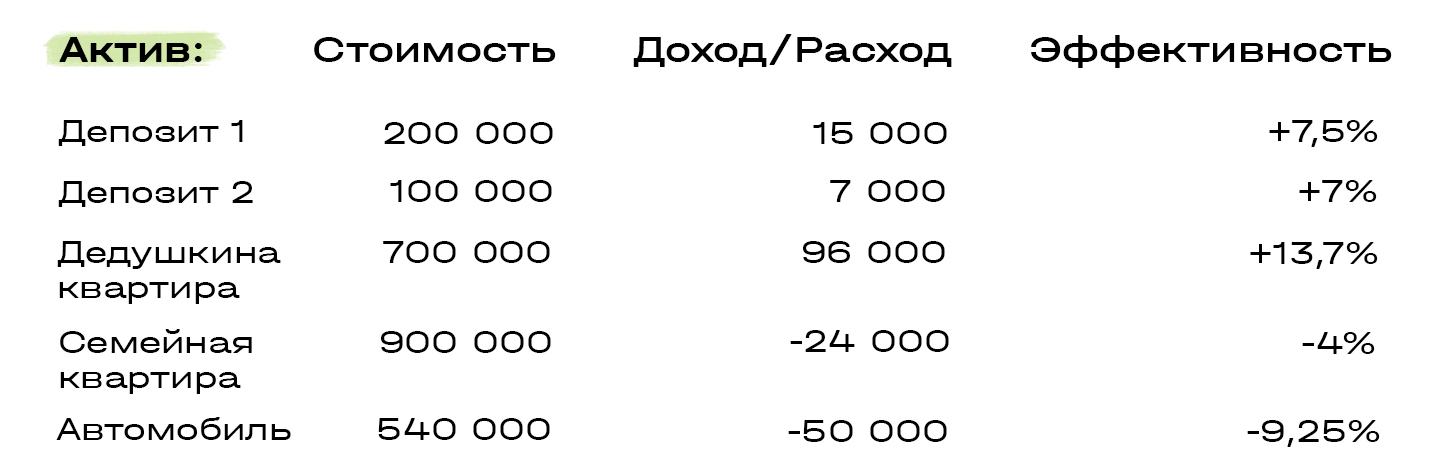

Оцениваем таблицу: нужно гасить кредит. Но за счет чего? Депозит? Его доходность выше кредитных обязательств. Рассмотрим вариант продажи гаража.

Продаем его за 270 тыс. грн, гасим потребительский кредит и в остатке получаем 170 тыс. грн. Можно потратить 70 тыс., чтобы сделать небольшой ремонт в «дедушкиной» квартире — и после сдавать ее не по 5, а по 8 тыс. грн в месяц. Оставшиеся 100 тыс. кладем на депозит под 7% годовых.

Новая таблица будет выглядеть так:

Остались условные пассивы — квартира, в которой проживает семья, и автомобиль. Суммарно эти расходы составят 74 тыс. грн, доходы после открытия нового депозита и ремонта в дедушкиной квартире — 118 тыс. грн. Так 16 тыс. убытка превратились в 44 тыс. дохода, которые также можно реинвестировать.

Это упрощенный вариант оптимизации, но он четко показывает, что ваше имущество должно работать на вас, а не вы на его содержание.

Что такое пассив

Итак — «пассив» — это нуждающийся в близости «актива» человек. То есть лидера, но с несколько более активно-агрессивным акцентом чем «отец». Нуждающийся — именно для счастья. В остальном — это такой же человек как и другие. Может быть министром, генералом и коммандос, бизнес-вумен или феминисткой. Если рядом есть такой актив — всё в порядке. Оба счастливы.

Если такого нет, или ей кажется что нет (речь не о конкретной девушке, я говорю в общем случае, но можно и к ней прилагать) — начинется или поиск или ожидание. В зависимости от социума, от обычаев и прочего. Не принципиально. Главное, что есть чувство неудовлетворённости своим положением и желание его изменить. Иногда — это сочетается с «безнадёгой», иногда — с надеждой и активным поиском — по-разному.

Но вообще тот самый биокомп — настроен на появление актива вблизи. Биокомп может обманываться. То есть принимать наглого хулигана, например, ведущего себя агрессивно и развязно — за активного типа. И включать влечение и все прочие программы. Через некоторое время наступает неудовлетворение поведением такой ошибки…

Если девушка — пассив

Берём именно девушек, мужчин-пассивов пока трогать не будем. Если такая девушка выходит замуж или встречается по каким-то причинам, типа сбежать из родительской семьи или просто чтобы обеспечить себя. Ей заведомо маловероятно встретить подходящего типа, потому что работает разум, а не чувства. Но закономерности те же.

Она начинает «провоцировать» партнёра, чтобы подтолкнуть его к большей активности. Разными способами — от просто зудения-капризов — до сцен ревности или наоборот — сама идёт на измены для вызывания ревности. Даже если такие измены и проводились с другой целью, то есть просто соблазн-удовольствие — всё равно важен эффект влияния на партнёра подобных событий.

НЕ важно. В этом случае мы наблюдаем в семье (паре) характерный цикл — после всплеска чувств и сближения — наступает отдаление, нарастающее недовольство со стороны пассива, которое начинает проявляться (работа подсознания — поэтому неосознанно) в капризах, сварливости, стервозности, упрёках,

— очень разные проявления.

Кульминация

Но все характерны — что партнёр-актив через некоторое время встанет и рявкнет или «поднимет руку» или иным способом поставит её на место (внешне) — а на деле даст ей долгожданное ощущение того самого мужчины-актива рядом. Даже не секс, кстати — хотя и секс будет явным проявлением именно такого мужчины. Все прочие ( 3 типа ) — слюнтяи и «сынки» перед настоящим активом.

Так видится в голове леди-пассива, имею в виду.

Наступает кульминация, оба получают удовлетворение, социально-сексуальное, и всё как правило повторяется снова и снова. Цикл может быть от пары дней до месяцев.. Десятки лет, собственно. Пара ругается вроде, дерётся, кричит — и наслаждается при этом ощущением близости, и не дай бог кто-то кинется «мирить» супругов…

Оценка активов по балансу

Такой подход использует отчеты компании. Это нужно для определения стоимости имущества, как материального, так и нематериального, а также имеющихся обязательств. Наряду с рыночной оценкой и оценкой доходов он помогает создать целостную картину о работе предприятия.

Стоимость и средняя величина совокупных активов

Сумма оборотных и внеоборотных средств показывает стоимость совокупных активов компании. Простыми словами: если сложить эти показатели на начало и конец года и разделить на 2, то получаем средние совокупные активы организации за год. Эти данные нужны для оценки динамики развития предприятия.

Коэффициент реальных активов

Характеризует потенциал деятельности фирмы. Он рассчитывается из суммы остаточной стоимости основных средств, сырья, материалов, нематериальных средств, незавершенного производства. Полученный результат нужно разделить на стоимость имущества организации.

Это выглядит так: Кр.а = стр. 100 + стр. 120 + стр. 211 + стр. 213 / стр. 300 баланса. Для предприятия, занимающегося производством, такой коэффициент должен превышать показатель 0,5. Снижение коэффициента показывает негативную тенденцию деятельности субъекта, повышение – позитивную.

Коэффициент иммобилизации активов

Доля внеоборотных активов в балансе. Характеризует степень ликвидности имущества предприятия и возможность отвечать по своим обязательствам.

Коэффициент индекса постоянного баланса

Показывает, насколько предприятие финансово устойчиво и платежеспособно независимо от привлекаемых средств. Рассчитывается отношением внеоборотных фондов (стр. 1100) к показателю собственного капитала (стр. 1300).

Эти, и еще ряд коэффициентов, которые отражают эффективность работы компании, очень внимательно оцениваются профессиональными инвесторами. Принятие решения по приобретению ценных бумаг не должно основываться только на интуиции или мнении сторонних экспертов. Нужно внимательно изучать все показатели.

Детальный состав внеоборотных активов

Стоимость внеоборотных активов составляет более пятнадцати заработных плат до вычета налогов. Учитывается минимальная ставка. В их числе представлены следующие объекты:

- средства, которые предприятие получили от своей основной деятельности;

- нематериальные активы;

- устройства и техника;

- объекты незавершенного строительства;

- долгосрочные инвестиции.

Этот список неполный. Рассмотрим детальнее каждую категорию. К материальным активам может относиться земля, транспортные средства, торговое оборудование, собственность, которая передается другому лицу по договору лизинга, здания.

Финансовые внеоборотные активы включают акции, закупленные для получения дивидендов, различного рода инвестиции, выдачу займов. В числе нематериальных можно выделить программное обеспечение, разработкой которого занималась непосредственно компания, базу данных, лицензию на выполнение определенных работ, патенты.

Независимо от объекта, срок его использования должен составлять более одного года. Если срок эксплуатации будет меньше, имущество необходимо отнести к оборотным активам.

Пассивы предприятия: фонды, резервы, обязательства

Активы не возникают ниоткуда, они приобретаются из образовавшихся источников – пассивов, таким образом источники участвуют в формировании имущества. Сухим бухгалтерским языком пассивам дается следующее определение: совокупность всех источников и обязательств компании.

Вот некоторые из них:

Уставный или складочный капитал, состоящий из вкладов соучредителей компании, – это стартовый капитал, формирующий практически любой вид активов.

Добавочный капитал создает дополнительные финансовые средства, появляющиеся, как правило, при переоценке основных средств. Они также увеличивают капитал компании, используемый для приращения активов.

Нераспределенная прибыль является итоговым финансовым результатом работы компании в отчетном периоде и используется по усмотрению руководства: на расширение производства или выплату дивидендов.

Кредиты или займы также относятся к разряду пассивов баланса – источника, на средства которого можно провести реконструкцию производства или отремонтировать имеющиеся мощности.

Кредиторская задолженность возникает периодически перед персоналом, поставщиками или по уплате налогов и показывает размер того или иного долга.

Виды пассивов

Пассивы подразделяются на три вида:

- Собственные резервные средства предприятия. Формируются из уставного и акционерного капитала.

- Долгосрочные обязательства – займы, которые требуется погасить в течение года и более. В состав их могут входить отложенные налоговые обязательства.

- Краткосрочные обязательства – займы, которые нужно погасить в срок меньше года. В состав их могут входить не только кредиты, но и обязательства и долги перед сотрудниками предприятия, резервы дальнейших расходов.

ВНИМАНИЕ! Из одних пассивов можно много узнать о деятельности предприятия. Стабильность компании обеспечивается ее собственными средствами

Чем больше в предприятии личного капитала, тем более оно независимо. Насторожить менеджера должна большая доля заемных средств. Это повышает зависимость предприятия от кредиторов. При критической финансовой ситуации организации будет сложно погасить задолженности, что может привести к банкротству.

Что такое пассивы?

Пассивы — это все то, что является источником убытков и так же выражено в денежном эквиваленте. Простыми словами, это учет того, что было отдано или что еще нужно перевести. С тем же фрилансером, деньги за проект для заказчика являются пассивом (а его активом выполненная задача).

Аналогично активам, пассивы так же разделяются по разным записям, привязываются к дате и деньги могут перемещаться между этими записями.

Хоть и кажется, что пассивы должны следовать после активов, в реальности же они являются источником. Для тех, кто только начинает изучать мир финансов, выглядит это весьма абсурдно, но здесь есть простая логика.

Конечно, есть разные формы оплат, но даже в них вначале возникает необходимость выполнить дело. А то, что деньги переводятся раньше или позже, это уже логичное действие из возникшей задачи.

Чистые активы предприятия: интерпретация

Положительный показатель ЧА предприятия указывает на эффективность его работы. Этот индикатор учитывается инвесторами при принятии решений о покупке ценных бумаг, а банками – в вопросах кредитования.

Пример расчета

ООО «Мечта агрария» выпускает хозяйственный инвентарь. Годовой баланс выглядит следующим образом: внеоборотные активы (остаточная стоимость основных фондов, вклады в строительство, долгосрочные инвестиции) – 16 000 00 руб. Оборотные активы (свои денежные средства, долги сторонних организаций, запасы товара) – 800 000 руб.

Пассивы баланса: кредиты – 400 000 руб., текущие расходы – 700 000 руб.

ЧА = 1 600 000 + 800 000 – 400 000 – 700 000 = 1 200 000 руб.

Коды и строки бухгалтерского баланса

Бухгалтерский баланс составляется по определенному алгоритму. Для каждого показателя в нем предусмотрена отдельная строка. Строкам присваиваются индивидуальные коды для удобства ведения статистического учета и контроля.

Каждая строка выражает стоимостной показатель, показывающий работу предприятия. Современные коды отображаются четырехзначным числом, где каждая цифра содержит определенную информацию.

Так, например, строка 1150 (основные средства) расшифровывается следующим образом: 1 – вид документа (в данном случае баланс); 1 – внеоборотные активы; 5 – вид актива; 0 – построчная детализация показателей.

Диагностика эффективности бизнеса по методу чистых активов

Одно из главных условий процветания предприятия – постоянный поиск возможностей к росту ЧА. Отрицательный показатель этого индикатора может свидетельствовать о том, что предприятие убыточно, не платежеспособно, существует на деньги кредиторов. В таком случае фирма может быть ликвидирована в судебном порядке.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Распределение пассивов в разделах баланса

Пассивы также имеют неоднородную структуру и учитываются в разных разделах баланса.

Третий раздел бухгалтерского баланса и первый в его пассивной части аккумулирует сведения о размере уставного, добавочного, резервного капиталов и нераспределенной прибыли, полученной в результате деятельности фирмы.

В четвертом разделе отражается информация о привлеченных заемных средствах – кредитах, займах – краткосрочных или долгосрочных.

Пятый раздел бухгалтерского баланса предоставляет полную информацию о наличии и объеме кредиторской задолженности фирмы.

Итоговая сумма всех пассивов второй части баланса всегда соответствует сумме активов, отраженной в первой.

Взаимосвязь активов и пассивов

Эти два раздела баланса тесно связаны друг с другом. Каждая операция в текущей деятельности предприятия отображается в его бухгалтерском учете: производится запись по дебету и кредиту. Если происходит увеличение какого-то актива, то одновременно с этим увеличивается значение пассива. И наоборот, если становится меньше один раздел, на ту же сумму уменьшается и другой. И в конце отчетного периода сводится бухгалтерский баланс, отображающий итог всех операций: совокупное изменение активов и пассивов. Таким образом, можно сделать важный вывод: итоговые суммы по обоим разделам должны быть равны. Это равенство обусловлено взаимосвязью понятий.

Чаще всего ошибки случаются при неверном отражении хозяйственных операций компании – т.е. неправильно составлена бухгалтерская проводка или выбран некорректный бухгалтерский счет для таковой.

В качестве самого простого примера можно привести получение предприятием денежного кредита в банке. В этом случае на расчетный счет компании поступает определенная сумма от банка – увеличиваются денежные средства. В то же время получение кредита означает возникновение обязательств перед банком – поэтому в раздел пассивов «Заемные средства» вносится эта же сумма. Конкретная строка зависит уже от срока кредитования.

Рассмотрим еще один пример. Розничный магазин приобрел оптом товар для перепродажи. Активы компании (запасы товаров на складе) тем самым увеличились. Но перед поставщиком возникла краткосрочная кредиторская задолженность на ту же сумму (плюсуется в одноименный раздел пассивов). Далее компания перечисляет средства поставщику со своего расчетного счета, тем самым уменьшая свои денежные средства. Но одновременно уменьшается на ту же сумму и пассив – кредиторская задолженность.

По структуре активов и пассивов, а также их изменениям в краткосрочном и долгосрочном периодах можно сделать много важных выводов относительно финансового состояния предприятия и успешности его деятельности. Существуют специальные коэффициенты, которые рассчитываются по бухгалтерскому балансу и характеризуют динамику развития и текущее состояние компании. Совокупность этих показателей анализируется специалистами, и итоговые сведения используются, например, кредиторами при принятии решения о выдаче заемных средств. Анализ баланса необходим при покупке действующего предприятия, а также самим собственникам, чтобы оценить эффективность управления и необходимость изменений в деятельности организации.

Дорожная карта Активов

Для достижения финансового благополучия необходимо приобретать больше активов и меньше пассивов. При этом необходимо приобретать хорошие активы. А в некоторых случаях и пассивы, но только хорошие.

К примеру, можно пройти обучение по дизайну помещений и ландшафту. С одной стороны, это пассив, так как нужно заплатить за обучение. Но это хороший пассив, потому что можно использовать полученные знания для организации дополнительного заработка. Можно оказывать услуги по планированию дачных участков или дизайну квартир, в свободное от основной работы время. При этом, можно дополнительно заработать на оплате обучения, если оплачивать его картой с кэшбэком. Так по карте Альфа банка можно получить до 2% кэшбэка.

Очень хорошо и доходчиво понятие активов и пассивов рассмотрены в книге Роберта Кийосаки «Богатый папа, бедный папа». Рекомендуем прочитать ее.

Ищите возможности для создания Активов, которые приносят пассивных доход. Это могут быть и дивидендные акции, и коммерческая недвижимость, и инвестиции в рентные фонды, и многое другое.

Мы постарались объяснить простыми словами ценность активов и суть пассивов. Применяйте полученные знания в своей повседневной жизни. Используйте возможности, которые дают хорошие пассивы и избегайте плохих активов.

Теперь вы знаете, что такое активы и пассивы. Простыми словами – это источники вашего финансового благополучия. Достигайте финансовой свободы и будьте открыты новому.

Состояние компании по данным бухгалтерского баланса

Из таблицы баланса можно узнать сведения о собственности компании, ее доходности, источники финансирования, прибыльность, растущую (или снижающуюся) доходность.

Так как привлекательность и рентабельность бизнеса напрямую зависит от его окупаемости, то бухгалтерский баланс по сути представляет собой таблицу соотношения активов и пассивов.

Однако возможно не только уравнение обеих колонок. В том случае, когда доход компании превышает ее расходы (активы больше пассивов), бухгалтерия ведет отдельной строкой “прибыль” на превышающую сумму. Так как эта сумма передается собственнику, то ее записывают также в колонку “пассивов”.

Если же доход компании не позволяет погасить все ее обязательства перед источниками финансирования, то владелец бизнеса должен возместить разницу и “убыток” также вносят в “пассивы”.

Согласно бухгалтерскому балансу возможны 3 состояния компании:

- уравновешенное (нейтральное);

- убыточное;

- прибыльное.

Все дальнейшие действия по развитию бизнеса должны исходить из этих данных и быть направлены на достижение третьего состояния.

Какие бывают виды активов?

Информацию о тех или иных хозяйственных средствах, которыми обладает компания, отражают на активных счетах. О том, как происходит распределение этих средств, можно выяснить по остаткам на счетах.

Количественные характеристики имущества наряду с его стоимостью на конкретный момент фиксируют в активе, то есть непосредственно в левой части баланса. Довольно часто активами называется вся собственность предприятия. Структура бухгалтерского баланса, которая была принята в России, подразумевает разделение активов на два следующих класса:

- Оборотные активы либо те, которые применяют для проведения деятельности предприятия. К ним относят финансовые средства наряду с сырьем, материалами, запчастями, готовой продукцией и вложениями в ценные бумаги на короткий период времени. Кроме того, с ним относится налог на добавленную стоимость по покупкам наряду с вложениями в ценные бумаги на короткие сроки, задолженностью со стороны тех или иных лиц, а также другие активы.

- Внеоборотные активы, то есть те, которые не принимают участие в хозяйственном обороте. К ним можно причислить основные средства, а, кроме того, нематериальные активы наряду с вложениями на длительный период времени и продукцией, которая находится в процессе производства.

Если говорить об активах, то следует отметить несколько следующих моментов:

- Использование активов позволяет предприятию получать экономическую выгоду.

- События, повлекшие возможность получения выгоды, уже свершились.

- Цена на чистые активы складывается из разницы между суммарными значениями пассивов и активов.

Что делать с активами и пассивами

Основной принцип бухучета наглядно демонстрирует взаимосвязь рассматриваемых понятий. Без пассивов невозможно формирование активов и, как следствие, рост реальной рыночной стоимости предприятия. Поэтому требуется соблюдать баланс между получаемым доходом и совершаемыми расходами.

В подобной ситуации экономические активы и пассивы увеличиваются, но этот рост обусловлен объективными причинами. Главной из которых становится эффективная работа компании. Чтобы добиться такого развития событий, нужно следовать нескольким простым рекомендациям. Они включают следующие действия, доступные и руководителю предприятия, и частному лицу:

- Определение пассивов, то есть уровня текущих расходов, способных обеспечить нормальную работу предприятия или комфортные условия жизни человека.

- Анализ полученных цифр с точки зрения возможности отказаться от ненужных статей затрат.

- Определение активов, приносящих доход с разбивкой на календарные периоды, аналогичные тем, что использовались для пассивов.

- Сравнение полученных результатов. Хороший вариант – равенство активов и пассивов. Оптимальный – превышение первых над вторыми, что позволит создавать подушку безопасности, актуальную и для организации, и для частного лица.

Разница между активами и пассивами

Как было отмечено, актив от пассива отличается, прежде всего, тем, что выступает как источник дохода

Важно понимать, что такая способность определяется действиями владельца, а вовсе не характеристиками имущества

Приведенный ранее пример очень нагляден. Квартира, которая используется владельцем для собственного проживания, выступает пассивом. Но она же, сданная квартиросъемщику, становится активом, так как приносит доход.

Аналогичная ситуация складывается по отношению практически к любым видам имущества. Главное, что отличает активы от пассивов – способ использования собственником.