Что означает эмитент карты и банк-эмитент простыми словами

Содержание:

Эмиссия акций

Эмиссия акций в РФ регулируется тем же Федеральным законом «О рынке ценных бумаг» от 22.04.1996 года № 39-ФЗ. Также есть специальный международный термин, Initial Public Offer или IPO. Термин IPO переводится как «первичное публичное размещение» и означает, что ценные бумаги будут выведены на фондовый рынок и предложены широкому кругу инвесторов. Такой шаг как правило приводит к росту капитализации компании.

Вообще IPO относится к первичному размещению любых ценных бумаг, как например IPO облигаций – но наибольшую известность получил выход на биржу акций из-за большей потенциальной прибыли. Многие IPO 2000-х годов себя оправдали – скажем, выпуск акций компании Facebook.

Привлекательность эмиссии акций для бизнеса определяется тем, что средства, полученные в ходе IPO, не надо возвращать, в отличие от облигаций, имеющих срок погашения

Степень открытости акционерного общества, планирующего выход на биржу, регламентирована «Положением о раскрытии информации эмитентами эмиссионных ценных бумаг» и рядом других нормативных актов. Здесь требования регулятора и задачи самого эмитента во многом сходны, ведь от информационной прозрачности и публичности компании зависит успех размещения акций и стабильность их положения на вторичном рынке.

В целом нет большой разницы между IPO в России и США. Наибольшее расхождение, пожалуй, в необходимой капитализации компании, которая хочет провести IPO. В США требования к собственному капиталу будут выше, чем России: от 50 млн. долларов. На Московской бирже имеется секция РИИ для компаний с капиталом от 150 млн. рублей, а на бирже в Торонто может хватить несколько миллионов долларов — примерно в 10 раз меньше, чем нужно для NYSE или NASDAQ. Малые европейские биржи, вроде варшавской, могут проводить IPO с капиталом компаний порядка сотен тысяч евро.

Обязательной является публикация годовых отчетов, списков аффилированных лиц, сообщения о существенных фактах деятельности, способных повлиять на котировки ценных бумаг, а также решения и отчеты о выпуске акций и проспекты эмиссий.

Для организации IPO компания, так же как и для выпуска облигаций, нанимает андеррайтера, в качестве которого обычно выступает инвестиционный банк (или их синдикат). После того, как согласован объем средств, который планируется привлечь, андеррайтер подает инвестиционный меморандум в Банк России либо в соответствующий регулирующий орган другой страны выпуска.

В меморандуме содержится финансовая отчетность компании, биографии руководителей, организационная структура, цель привлечения средств и список текущих акционеров компании. Если предоставленная информация корректна и достаточна, регулирующий орган назначает дату IPO.

До того момента, пока акции не попадут в листинг биржи, они недоступны для розничного инвестора. Первым покупателем всего объема выпускаемых акций становится инвестиционный банк (андеррайтер). Вкладываясь в организацию IPO, банк рассчитывает на значительную маржу между своей покупкой акций и их биржевой ценой в момент старта торгов.

За IPO перспективной компании возможна серьезная конкуренция среди андеррайтеров.

Подготовку к IPO сопровождает Road Show — рекламная компания, ориентированная преимущественно на крупных инвесторов. Такие инвесторы могут получить предложение купить большой лот акций до начала официальных торгов.

Надёжность

Каждый вкладчик заботится о том, чтобы его деньги попали в «хорошие руки». Но все ли эмитенты одинаково надёжны? К сожалению, — нет, поэтому невыплаты (дефолты) по облигациям также встречаются.

ВАЖНО! Если ценные бумаги проданы, нет 100%-ной гарантии их обналичивания в будущем. Большей частью это касается мелких компаний, для которых торговля облигациями может стать основным источником ресурсов для оживления бизнеса

Они предлагают выкупать ценные бумаги под 20-30% годовых, и это может быть очень привлекательно для инвесторов

Большей частью это касается мелких компаний, для которых торговля облигациями может стать основным источником ресурсов для оживления бизнеса. Они предлагают выкупать ценные бумаги под 20-30% годовых, и это может быть очень привлекательно для инвесторов.

Высокие проценты купонов указывают на риск, а надёжность эмитентов в этом случае спрогнозировать трудно.

Компания может действительно сдержать обещание и заплатить эти купоны, а может и нет. (Если дела у фирмы идут отлично, она навряд ли согласилась бы на выплату слишком больших процентов). Впрочем, часть портфеля можно держать и в таких облигациях, в надежде на высокую прибыль.

Самыми надёжными эмитентами считаются стабильные структуры: государство, муниципалитет, крупные компании с высокими рейтингами на финансовых биржах. В этих случаях облигации лучше защищены от дефолта, а их владельцы могут спокойно спать по ночам, не опасаясь за судьбу своих сбережений.

Могут ли облигации, полученные из надёжных источников «пропасть»? Теоретически — да — при полном банкротстве (ликвидации) предприятий или исчезновении (развале) государства, региона, города. Далее — судите сами о вероятности таких событий.

Функции эмитента

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

Итак, эмитент ценных бумаг выпускает в обращение акции и облигации. Например, если Сбербанк решит привлечь финансирование, то выпустит облигации – в данном случае он как раз и выступит в роли эмитента. Если же банку понадобится увеличить собственный капитал, будут выпущены акции. Для иных целей существуют и другие ценные бумаги, например, векселя.

В более широком смысле под эмитентом подразумевают организацию, выпускающую хоть что-то. Например, банки являются эмитентами кредитных карт – так как пускают их в обращение, а Центробанк является эмитентом денежной массы. Между прочим, в Конституции РФ зафиксировано, что именно ЦБ России имеет право на эмиссию денег – никто другой в нашей стране не может изготавливать свои монеты и банкноты.

Слово «эмитент» происходит от латинского «emittens» – «выпускающий». На английском языке эмитента называют «issuer». Выпуск чего-либо в обращение именуется эмиссией. Эмитент может выпустить в обращение не только ценные бумаги (облигации, акции, депозитарные расписки), но и деньги (в России таким правом обладает только ЦБ, в США – ФРС и т. д.), кредитные (дебетовые) карты и дорожные чеки.

Посмотреть список российских эмитентов можно, например, на сайте Мосбиржи или рейтингового агентства.

В функции эмитента входит не только выпуск бумаг, но и соблюдение обязательств по предоставленным в этих бумагах правам. Проще говоря, если эмитент что-то обещал, то обязан выполнить это. Классический пример – эмиссия облигаций. Компания (или государство) выпускают долговые бумаги. Те, кто их приобретет, фактически станут кредиторами эмитента и смогут рассчитывать на получение вознаграждения (купонный доход). При этом уже не имеет значения, как именно они купили бумагу – напрямую у эмитента или у предыдущего держателя. В любом случае компания, выпустившая облигацию в обращение, несет обязательства перед нынешними держателями долга.

Для чего эмитенту выпускать ценные бумаги

Основная причина выпускать ценные бумаги – желание получить финансовую выгоду. Хотя, не все эмитенты преследуют такие цели, часто в качестве основных или косвенных можно найти иные причины.

Основные цели эмитента при эмиссии ценных бумаг:

- Желание увеличить свой капитал.

- Создание базового, увеличение уже имеющегося уставного капитала.

- Привлечение заемных инвестиций на условиях, отличных от банковских кредитов.

- Корректирование объема прав акционеров.

- Дробление/консолидация активов прошлых эмиссий.

- Реорганизация компании с целью повышения эффективности или по иным причинам.

Формы эмиссии

Форм эмиссии может быть несколько и все они отличаются особенностями оформления, реализации, фиксации прав и обязательств.

Какие бывают формы эмиссии ценных бумаг:

- Эмиссионные и неэмиссионные – в первом случае речь идет об акциях, облигациях, которые предприятие выпускает после получения разрешения регулирующего уполномоченного органа. Эмиссионные бумаги предполагают государственную регистрацию. Неэмиссионные бумаги – это векселя, , производные ценные бумаги, которые не нужно регистрировать и согласовывать.

- Бездокументарные и документарные бумаги – для первого типа обязательна бумажная форма (это простые и переводные векселя, сертификаты). Для бездокументарных характерно отсутствие бумажной основы, обычно они реализуются в форме записей в депозитарии (облигации, акции, производные ЦБ).

- Бумаги именные и на предъявителя – первый тип требует обязательного указания владельца (реестра держателей нет), второй предполагает фиксацию/прописывание в реестре госрегистратора.

- Закрытая (она же приватная, частная) и открытая эмиссия – в первом случае предложение покупки раскрывается только для заранее ограниченного круга инвесторов, во втором реализуется публичная оферта для всех потенциальных инвесторов.

Обязанности эмитентов

Эмитенты могут иметь разные обязанности, но все они закреплены в действующем законодательстве и четко прописаны.

Что обязаны делать эмитенты:

- Заключить договор с депозитарием по поводу депозитарного обслуживания с целью создания реестра акционеров.

- Вести реестр владельцев ЦБ, организовывать защиту всех данных из реестра.

- Контролировать процесс и обеспечивать условия, которые были указаны при реализации ценных бумаг.

- Подавать корректные и достоверные данные про свою деятельность.

Характеристики ценных бумаг

В зависимости от видов ценных бумаг и особенностей их обращения они предполагают и разные свойства, но основные требования стандартны и прописаны в законодательных актах, иных документах.

Признаки ценных бумаг:

- Обязательная регистрация в органах государственного контроля.

- Выполнение размещения партиями (выпусками) заранее оговоренного объема/количества.

- Одинаковые права для единиц актива внутри одной партии.

- Абсолютная прозрачность работы эмитента в сфере ведения бизнеса (компания обязывается предоставить общий доступ к финансовым сведениям).

Раскрытие информации эмитентами

Все правила публикации важной информации закреплены на законодательном уровне. Эмитенты понятным и доступным способом постоянно должны публиковать данные про свою работу

Это правило обязательно для выполнения всеми публичными/непубличными компаниями.

Публикуют квартальные/годовые бухгалтерские отчеты, данные про этапы развития, информацию про аффилированные лица и все остальное, что может напрямую или косвенно влиять на цену активов.

Причем, надежные и солидные компании с хорошей репутацией обычно без проблем раскрывают всю информацию, повышая доверие потенциальных инвесторов (акционеров) для успешной реализации ЦБ и повышения их стоимости.

Функции, возложенные на банк-эмитент

Эмиссия возлагает на эмитента определенные функции.

Изготовление и выдача

При выпуске банковской карты выполняется ее ламинирование и эмбоссирование (от английского embossing, – чеканить). Специальным аппаратом на пластике выдавливается персонифицированная информация о карте и ее владельце:

- Номер карты;

- Фамилия и имя держателя;

- Срок использования пластика;

- CVV/CVC коды.

Логотип и название банка включены в общий дизайн карты.

Банковские карты бывают именными и неименными. Именными выпускают дебетовые и кредитные. Если они выпускаются неименными, без указания на лицевой стороне фамилии и имени пользователя, они привязываются к банковскому счету, который открывается на имя клиента банка.

Каждая карта имеет персональный 16-тизначный номер, в котором зашифрованы:

- принадлежность к платежной системе: VISA, Mastercard, American Express, Мир и т.п;

- банк, выпускающий пластик;

- непосредственный номер карты и его привязка к определенному лицу.

Клиент открывает в банке дебетовый либо кредитный счет, заказывает карту. Неименные имеются в наличии, их выдают сразу. Именные выпускаются персонально для каждого клиента. Срок изготовления варьируется от двух-трех дней до 2 недель.

Подтверждение персональной информации

Эмитированная карта дает право на авторизацию для доступа к персональному банковскому счету, закрепленному за ней. Пополняя пластик, или снимая с него деньги, пользователь пользуется счетом.

Обязанность и роль эмитента заключается в контроле над тем, чтобы пользователь получил доступ именно к своему счету, и никто другой им не смог воспользоваться. Для доступа к денежным средствам применяется пин-код. Если клиент использует интернет-банкинг, то логин и пароль к личному кабинету.

Осуществление расчетных операций

Эмитент обязан обрабатывать все транзакции. Эмиссионный банк следит за тем, чтобы платежи проводились и обрабатывались в пределах той суммы, которая хранится на банковском счете. Если пользователь запросит больше, то своевременно сделать недоступным осуществление трансакций. Используя пластик, клиент банка может:

Предоставление информации о движении средств

Эмитент пластиковой карты, выданной пользователю, обязан предоставлять ему информацию о транзакциях, проведенных по ней. Для получения выписки пользователь может обратиться в отделение. Дополнительно выписка формируется в личном кабинете и в банковском терминале.

Если речь идет о кредитке, то по ней эмитент обязан предоставлять клиенту график выплат, информацию о наличии задолженности.

Обеспечение финансовой безопасности и обмен данными

Эмитент обеспечивает безопасность проведения транзакций, отвечает за сохранность денег на счетах. Счета защищаются от взломов и хакерских атак многоуровневыми системами защиты. Ввод паролей и пин-кодов – это часть сложной структуры, обеспечивающей безопасность.

Обмен данными между банками позволяет клиентам пользоваться банкоматами, принадлежащими другим банкам, выполнять платежи через POS-терминалы стороннего банка, снимать деньги с банкоматов за границей.

Виды эмитентов и их цели

Перечисленные выше эмиссионные инструменты могут выпускать разные эмитенты. Рассмотрим их основные виды и цели, которые преследуют, выпуская в обращение активы.

Государство в лице Министерства финансов и Банка России

Государство – самый большой и надежный эмитент. Выпускает облигации федерального займа (ОФЗ) и еврооблигации через Министерство финансов. Такие бумаги считаются низкорискованными и часто используются консервативными инвесторами для защиты от колебаний фондового рынка.

Доходность по ОФЗ всегда чуть выше инфляции. Если Минфин не может погасить их в назначенный срок, объявляется дефолт. Это крайний шаг, который надолго подорвет доверие к стране как со стороны собственного населения и бизнеса, так и со стороны зарубежных инвесторов, а также лишит ее возможности дальнейших крупных заимствований.

Цели, которые преследует государство процедурой выпуска ОФЗ:

- пополнение государственного бюджета;

- необходимость реализации крупных инфраструктурных проектов;

- необходимость исполнения повышенных социальных обязательств;

- сдерживание инфляции.

Еще одним крупным игроком на рынке является Центробанк. Его главный эмиссионный инструмент – банкноты и монеты. Никто, кроме него, не имеет права осуществлять эмиссию денежных знаков. Цели понятны – предоставление удобного платежного средства всем желающим, а также поддержание приемлемого уровня цен и инфляции путем вливания в экономику денежной массы.

Муниципальные органы власти

Более рискованным, но все равно считающимся надежным вариантом являются муниципальные органы власти. Они выпускают облигации с доходностью чуть выше ОФЗ.

Ожидание минимального риска основано на том, что государство вряд ли даст объявить дефолт какому-нибудь региону. Всегда поддержит и поможет расплатиться с долгами. К тому же любое муниципальное образование обладает имуществом. В случае катастрофы его можно продать и погасить задолженность перед владельцами облигаций. Но возможен технический дефолт – когда погашение ценной бумаги по номиналу происходит не в то время, которое обозначено в проспекте эмиссии, а позднее.

Основными целями выпуска муниципальных облигаций являются получение дополнительных средств на развитие региона, выполнение социальных обязательств.

Банки

У банков широкий спектр эмиссионных инструментов. Это банковские карты, векселя, дорожные чеки, депозитные сертификаты, а также акции и облигации. С одной стороны, банковская эмиссия позволяет банкам получить капитал на свое развитие. С другой – обеспечить экономику современными и эффективными платежными средствами.

Не стоит забывать, что большинство банков являются коммерческими организациями, поэтому их главная цель – получение прибыли. Вспоминайте об этом, когда видите выгодные предложения по кредитным или дебетовым картам. Правила обращения ценных бумаг (акций и облигаций) одинаковы для всех эмитентов.

Коммерческие предприятия

Коммерческие предприятия выпускают ценные бумаги на фондовом и срочном рынках с целью финансирования своих инвестиционных проектов, увеличения уставного капитала.

Риск инвестирования в такие инструменты выше, чем в государственные. Однако степень риска имеет широкие границы. Например, акции и облигации голубых фишек считаются наименее рискованными, а ценные бумаги третьего эшелона имеют максимальную степень риска. Дефолты среди последних случаются с регулярной периодичностью, но и доходность по таким инструментам заметно выше. Инвестор самостоятельно должен принять для себя решение, стоит или не стоит вкладывать деньги в ценные бумаги эмитентов, предлагающих высокий доход.

Список голубых фишек состоит из 15 крупнейших компаний разной отраслевой принадлежности. В топ-10 входят Газпром, Сбербанк, Лукойл, Норникель и др. Полный список можно посмотреть на сайте МосБиржи.

Как происходит эмиссия банковских карт

Эмиссия банковских карт осуществляется в виде процедуры, включающей несколько этапов: оформление договора с клиентом, открытие для него карточного счета в указанной валюте, физическое изготовление карты, предоставление ее на руки клиенту, ведение счета и карты, всех операций.

Если срок договора закончился или по другим причинам карту нужно закрыть, то сначала закрывают счет, потом изымают карту у клиента и уничтожают.

Особенности и этапы эмиссии банковской карты:

- Нанесение красящего состава на листы ПВХ величиной А3 – по заранее созданному и утвержденному шаблону.

- Ламинирование листа – нанесение на него специального покрытия, которое закрепляет краску и повышает износостойкость материала.

- Вырубка отдельных карт – разрезание с применением специального автомата.

- Имплантация – в карты вживляют микрочип, на который записывается вся необходимая для считывания устройствами информация.

- Припрессовка магнитной полосы – заготовку карточки соединяют с прозрачной пленкой.

- Персонализация (эмбоссирование) – на карту наносят выпуклые буквы (16-значный номер, данные про срок истечения, ФИО держателя и другую информацию в установленным порядке).

Обязанности банка-эмитента

Помимо прав, в процессе взаимодействия с физическими лицами, банки-эмитенты несут и определенные обязанности. Основная обязанность организации заключается в обеспечении безопасности карточных счетов и неприкосновенности средств, принадлежащих клиентам. Ради сохранности собственных средств клиенты и обращаются в кредитные организации.

Помимо этого, банк обязуется открыть клиенту счет, выдать карту, и обеспечить круглосуточный доступ к собственным средствам без ограничений. Прочие обязанности эмитента:

- Бесплатный перевыпуск банковской карты после завершения срока действия.

- Выплата возмещения в случае потери средств клиентом по вине организации.

- Предоставление клиенту в очном и дистанционном режимах информации по счету и карте.

- Проведение моментальных операций при применении держателем банковской карты.

- Выдача наличных средств через собственные кассы.

- Обеспечение бесперебойной работы карты за границей домашнего региона и за рубежом — если это позволяет платежная система.

- Ведение курса конвертации при использовании банковской карты за границей.

Это лишь часть самых элементарных обязанностей, которые несет каждый банк-эмитент перед своими действующими клиентами. Этот список значительно шире, и с ним любой желающий может ознакомиться в теле договора на банковское обслуживание.

Федеральное законодательство регулирует и обязанности банков-эмитентов. За их деятельностью наблюдает главный регулятор — ЦБ РФ. При выявлении фактов нарушений ведения деятельности или фальсификаций, организация исключается из федерального реестра.

Об авторе

Эта статья полезная? ДаНет

Функции банка-эмитента

Если речь идет именно о банковских картах, то основная функция эмитента заключается в проведении транзакций, — чтобы клиент мог оплачивать покупки и пользоваться услугами в безналичной форме. За движение средств при транзакции отвечают, как правило, два банка — эмитент и банк-эквайер.

Банк-эквайер — кредитная организация, обслуживающий точки приема с банковскими картами. К примеру, пользователь снимает деньги с карты Альфа-Банка через банкомат Сбербанка. В данном случае эмитентом является Альфа-Банк, а эквайером — Сбербанк.

Эта же схема используется в самом обычном супермаркете. Один банк оказывает услуги по обслуживанию платежных терминалов, а с карт другого банка покупатели совершают в магазинах покупки. Нередко эквайером и эмитентом выступает одна и та же кредитная организация. С крупнейшими банками России именно такая тенденция и прослеживается.

Изготовление и выдача

Банк принимает заказ на эмиссию, наносит на эмбоссированный пластик фамилию и имя владельца. При этом он должен принадлежать определенной платежной системе, соответствовать установленным международным и национальным требованиям.

Таким образом, заказав карточку, пользователь может быть уверен, что сможет произвести оплату как в своей стране, так и за границей.

При выпуске карты

Основная функция финансового учреждения — эмиссия пластиковых карточек и выдача их пользователям.

Процедура выпуска — проста. Вам нужно заполнить анкету в онлайне или посетить офис с паспортом и другими документами (для оформления кредитки) и подать заявление. Рассмотрение осуществляется в срок от 5 минут до нескольких рабочих дней. Если вы подаете онлайн-заявку на кредитную карту, банк проверяет КИ, уровень дохода, трудоустройство и другие данные. Дебетовую карточку получить проще.

Изготовление занимает от 30 минут до 14 календарных дней. В течение этого времени присваивается уникальный номер, по которому можно переводить деньги. Обычно банковские организации используют метод эмбоссирования, увеличивающий срок изготовления. То есть на физическом носителе выдавливаются основные данные — номер, срок действия, ФИО держателя. Такие кредитки можно использовать за границей, если они принадлежат международной платежной системе.

Подтверждение персональной информации

Авторизация – позволяет идентифицировать пользователя и списывать/зачислять денежные средства на правильные счета.

При проведении платежей

Не менее важная опция, без которой использование пластика не имело бы никакого смысла. Для пользователей совершение платежей — обычное секундное явление. Для банка — это более длительный процесс, включающий несколько этапов.

Этапы перевода денег продавцу с р/с пользователя:

- продавец (торговая точка) выставляет счет на сумму, которую нужно списать со счета покупателя;

- владелец пластика оплачивает покупку, вводя ПИН-код на терминале;

- терминал формирует отчет и направляет его банку-эквайеру;

- эквайер направляет запрос на списание денег в банк, эмитировавший пластик;

- эмитент замораживает сумму на счете, но для пользователя сумма просто списывается;

- при одобрении операции деньги окончательно списывают с карточки.

Иногда функции эмитента выполняет процессинговый центр. Он создан для круглосуточной авторизации операций.

Как совершается транзакция

Когда держатель карты расплачивается на кассе в магазине, он может и не подозревать, какие сложные процессы проходят за эти несколько секунд. Пока покупатель стоит на кассе магазине, банк-эквайер посылает запрос в банк-эмитент на предмет получения разрешения совершить операцию.

У крупных кредитных организаций свои собственные процессинговые центры. банки поменьше вынуждены пользоваться посредническими услугами. Далее:

- Процессинговый центр направляет запрос к эмитенту.

- Эмитент рассматривает запрос и пересылает одобрение процессинговому центру.

- Операции присваивается код авторизации.

- Процессинговый центр положительно отвечает на запрос банка-эквайера.

- Деньги списываются с карточного счета и поступают на счет банка, обслуживающего торговую точку.

И все эти процессы проходят за считанные секунды. Если происходит какой-либо сбой, или банк-эмитент отвечает на запрос отказом, платеж по карте не проходит. Как видно, ключевую в этой цепочки играет непосредственно банк-эмитент.

Выполняемые функции

Эмитент — это банк, который выполняет стандартные функции согласно регламенту любого кредитного учреждения:

- Операции по открытию или закрытию счетов и прочие манипуляции с ними. Например, к одному счету могут быть прикреплены несколько банковских карт, пользоваться которыми имеют право разные люди (члены семьи, сотрудники компании и т.д.)

- Подтверждение работы карты. Это значит, что в момент совершения платежа банк согласен с тем, что эта кредитка принадлежит вам и процесс ее авторизации прошел успешно

- Предоставление полной информации об операциях, совершенных с вашим счетом: пополнение или снятие денег с банковской карты

- Установка систем безопасности различного рода: ограниченное число ввода неправильного пин-кода, кодовое слово и т.д.

- Возможность проводить платежные операции в других банках: снимать деньги с «чужих» банкоматов, пополнять баланс мобильного телефона через именные терминалы сотового оператора и т.д.

Суть понятия эмитент заключается в том, что счет прикреплен к конкретному банку. Он и ставит условия и ограничения в использовании карты, и отвечает за ее работу.

При пользовании кредиткой, банк-эмитент дает гарантии на то, что в пользу продавца или иного лица со счета будет списана требуемая сумма. В подтверждение этого при расчете вы вводите пин-код и расписываетесь на выданных чеках.

Пояснения и комментарии

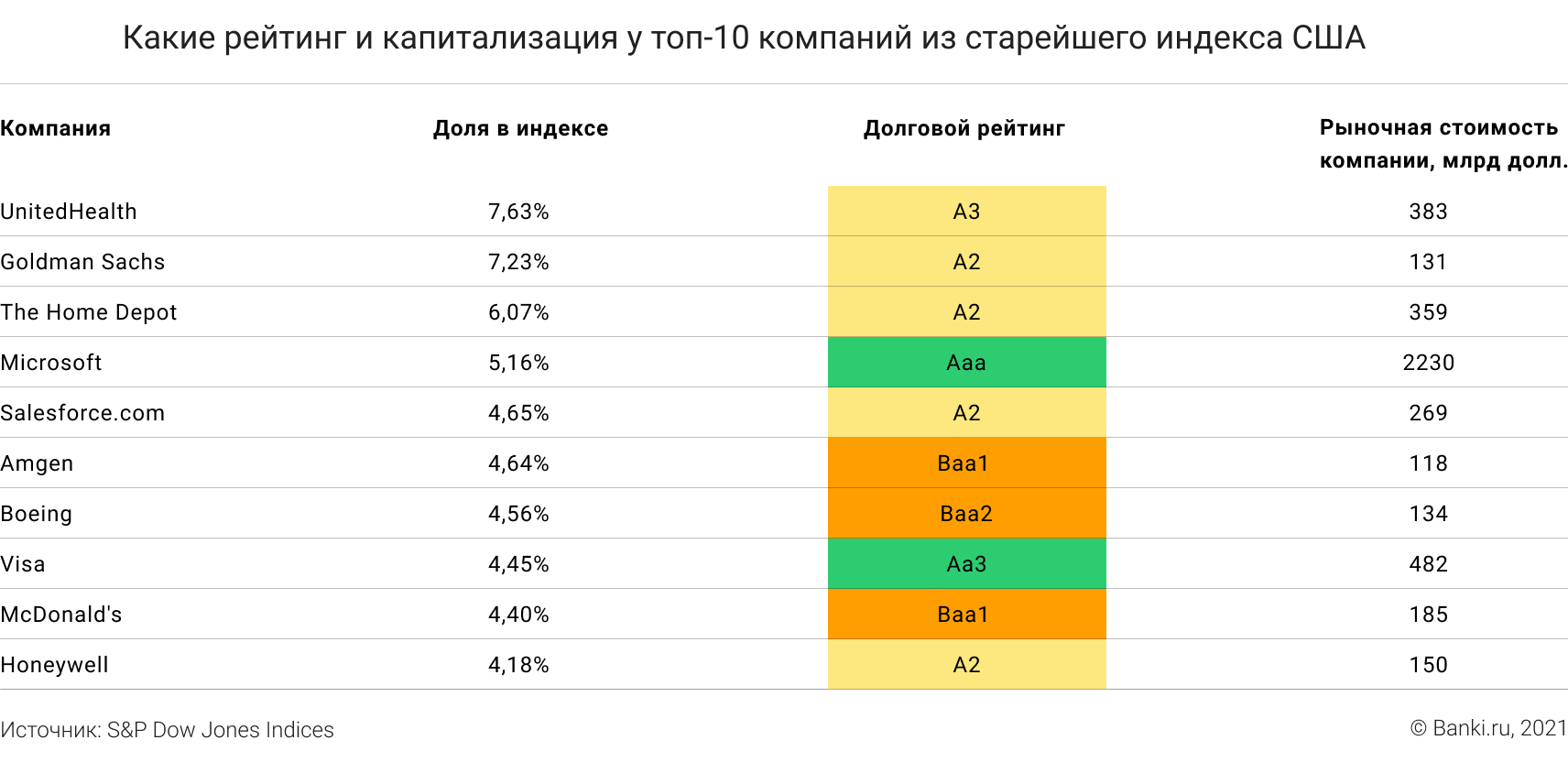

По вопросу 1. В фондовые индексы попадают компании, прошедшие определенный фильтр. Как правило, компания должна соответствовать требованиям по минимальной рыночной стоимости и доле акций в свободном обращении. Зачастую в крупные индексы попадают компании с наибольшим числом сделок, то есть самые популярные в своей стране.

Требований к кредитному рейтингу в отношении акций не применяют. Предполагается, что инвестор понимает: гарантий дохода по акциям не существует. Доли компаний в индексах бывают равными, но чаще привязаны к размеру компании или стоимости одной акции.

Это первые десять компаний из индекса Dow Jones, старейшего в США. Как видим, доли компаний в нем не зависят ни от их устойчивости, ни даже от размера. Самая крупная и надежная — Microsoft — занимает не сильно больше проблемной — Boeing — и меньше, чем Goldman Sachs, не самой крупной в Америке.

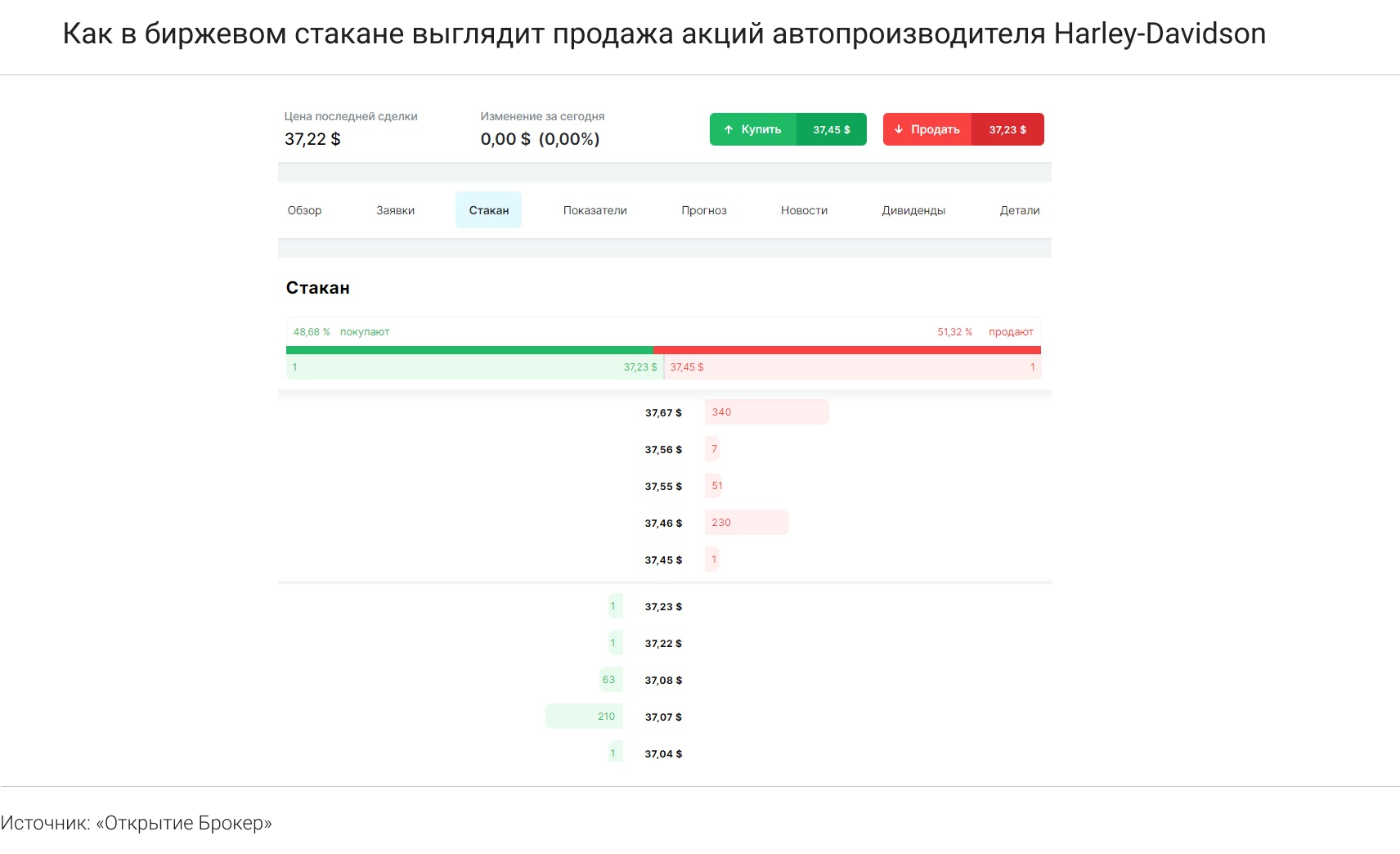

По вопросу 2. Для ответа достаточно понимать термин «ликвидность актива». Если совсем коротко, ликвидным называется такой актив, который можно быстро купить или продать по выгодной цене. Например, квартира — это низколиквидный актив, ведь продавать ее можно месяцами, слиток золота — уже более ликвидный, ОФЗ — высоколиквидные, акции компаний — смотря какие.

Например, с акциями СберБанка или «Газпрома» совершаются сделки ежедневно на десятки миллиардов рублей. Любой инвестор может ввести в них практически любую сумму и вывести обратно, не потратив много времени. Но если мы говорим о зарубежных акциях, причем наименее популярных в России, то там объемы в тысячи раз ниже.

А так выглядит биржевой стакан (таблица заявок участников торгов на покупку и продажу) акций легендарной компании Harley-Davidson. Из него мы видим, что последняя цена — 37,22 доллара за штуку. Если инвестор хочет продать, уступив не больше 0,5%, или не дешевле 37,04 доллара, то он сможет продать не более 300 штук за раз.

По вопросу 3. Среди перечисленных рисков напрямую угрожают инвестору те, которые связаны с трансграничными операциями. Иностранные брокеры не раз вводили ограничения против клиентов из России. Теоретически целые страны могут поступить так же. Возможны и «контрсанкции», которые затруднят вывод денег из России.

Из той же серии — судебные риски. Например, банкротство зарубежных компаний, чьи акции были выведены с биржи, приводит к затяжным коллективным искам. Но россиянину участвовать в них может быть сложно из-за языковых и процедурных барьеров.

Рост налогов — тоже вполне реальная угроза. И не только со стороны других стран. Недавний случай: разрыв Россией соглашения с Нидерландами об избежании двойного обложения. Ниже показано, как на эти новости летом 2021 года реагировали акции компании VEON (ей принадлежит «Билайн»), зарегистрированной в Амстердаме.

По вопросу 4. Это не вопрос, а задача. Она описывает базовый принцип налогообложения любых иностранных ценных бумаг, а не только акций в долларах — вообще всех, в том числе тех, которые не входят в индексы. Так, в России инвестор всегда платит 13-процентный подоходный налог с разницы между суммой, которую он вложил, и суммой, которую он получил после продажи актива. Причем строго в рублях.

Формулу можно записать так:

В формуле P2 — цена акции (в долларах) на момент продажи, P1 — цена акции (тоже в долларах) на момент покупки, USD2 — курс доллара в рублях на момент продажи, USD1 — курс доллара в рублях на момент покупки.

В данном случае получается: 110 × 75 – 100 × 50 = 3 250, или целых 43 доллара, хотя реально акция выросла только на 10 долларов. Это эффект валютной переоценки. Он играет против инвестора, когда валюта растет, но в его пользу, когда валюта падает.

Мы продолжаем выполнять взятые на себя обязательства и на следующей неделе разберем очередную главу теста о еврооблигациях.

Удачи на тестировании!

Евгения НОВИКОВА для Banki.ru