Самые доходные облигации в 2021 году4.8 (34)

Содержание:

- Два главных плюса облигаций

- Что такое облигации

- Как выбрать облигации?

- Когда лучше покупать облигации: до или после выплаты купона?

- Как выбрать облигации для инвестирования

- ИИС

- Вопрос налогообложения

- Как устроены облигации

- ИИС

- Плюсы и минусы облигаций

- Что такое облигации

- Что выбрать: акции или облигации

- Сколько можно заработать на облигациях — стоит ли в них инвестировать

- Зачем покупать облигации

Два главных плюса облигаций

1. для граждан. Номинальная стоимость большинства облигаций составляет всего 1000 рублей.

2. . Он накапливается у текущего держателя. Если инвестор захочет продать ценные бумаги на бирже, то весь накопленный купонный доход не пропадёт. Его автоматически заплатит новый инвестор.

Например, накопленный купонный доход составляет 20 рублей, облигация стоит 1010 рублей на бирже, тогда покупатель заплатит за неё 1030 рублей. В момент выплаты купона ему заплатят полный купон. В зависимости от срока владения все получили свои накопленные проценты.

Можно сказать, что в каком-то роде облигации являются аналогом банковского вклада, но с возможностью всегда его закрыть и не потерять накопленные проценты.

Более подробно про этот механизм можно прочитать в статьях:

Что такое облигации

Облигация — долговая ценная бумага, которую выпускает компания или государственный орган для получения дополнительного источника финансирования. Покупая облигацию, инвестор фактически дает деньги взаймы выпустившему ее эмитенту. Эмитент, в свою очередь, обязуется вернуть инвестору стоимость облигации (номинал) и процент за пользование средствами (купоны).

Как правило, доходность по облигации фиксирована — то есть вы заранее знаете размер и дату выплат. Срок действия облигации также известен заранее — он может составлять 1, 2, 3 года или больше. В зависимости от эмитента долговые ценные бумаги принято делить на государственные, муниципальные и корпоративные:

- Государственные облигации (ОФЗ) — это ценные бумаги, которые выпускает Минфин. Покупая их, вы фактически одалживаете деньги государству, и получаете доход по фиксированной ставке. При этом государство выступает гарантом возврата ваших вложений.

- Муниципальные облигации — это долговые ценные бумаги, выпускаемые субъектами РФ. Как правило, они имеют большую доходность, чем ОФЗ, за счет более низкой ликвидности.

- Корпоративные облигации — это долговые бумаги компаний. Потенциальная доходность и риски по ним выше, чем по ОФЗ. К наиболее надежным корпоративным облигациям можно отнести бумаги Сбербанка, РЖД, Газпрома и других компаний с государственным участием.

Плюсы инвестирования в облигации:

- низкий уровень риска;

- возможность получать стабильный и прогнозируемый доход;

- возможность регулировать соотношение риска и надежности, вкладывая в ОФЗ и корпоративные облигации;

- облигации подходят как для краткосрочных, так и для долгосрочных вложений.

Минусы:

- низкая процентная ставка;

- держатель не может оказывать влияние на политику компаний.

Как выбрать облигации?

При выборе облигаций опирайтесь на основные их характеристики:

- Вид (процентная или дисконтная);

- Валюта, в которой выпущены;

- Регулярность выплат дохода;

- Сроки обращения бумаги и возможность досрочного погашения;

- Проверяйте надежность компании-эмитента;

- Оценивайте баланс между доходностью и рисками;

- Обратитесь за консультацией к эксперту, если есть необходимость.

Какие облигации можно купить?

Сейчас можно приобрести облигации:

•государственных структур, например, Министерства финансов;

•Крупнейших банков Беларуси;

•Государственных предприятий;

•Частных предприятий.

Полный перечень с фильтрами по валюте, доходности, сроку, номиналу и наличию обеспечения можно найти тут.

Чтобы не быть голословными, мы и сами обратились к консультанту за советами для новичков.

Сергей Кравченко, 36 лет, независимый финансовый консультант и автор телеграмм канала GoFundYourself

«Облигации покупать выгодно. Есть как минимум два фактора: временные льготы по налогу, а также высокие ставки доходности. Но не нужно забывать, что это влияет на риски.

Выбор облигаций – серьезный шаг, так как это не депозит, который гарантируется государством, а ценная бумага, частный долг бизнеса перед держателем. За плечами у покупателей нет аналитических служб банка и высокоуровневых специалистов, поэтому если нет умения разбираться с финансовыми показателями, лучше выбирать либо очень крупные бизнесы, либо обращаться к консультантам для формирования портфеля ценных бумаг.

Сложно посоветовать, с чего начать. Но начинать инвестировать нужно. Я бы порекомендовал хотя бы полистать книжку по бухгалтерскому учету и финансам предприятий. Так как выбор эмитента зависит от показателей его бизнеса».

Дмитрий Данильчук, исполнительный директор рейтингового агентства BIK Ratings:

«В Беларуси весьма выгодно инвестировать в корпоративные облигации, так как процентные ставки значительно превышают ставки по другим инструментам с фиксированной доходностью и доходят до 10% в валюте.

На развитых рынках на такую высокую доходность рассчитывать не приходится. Такую доходность демонстрируют разве что спекулятивные инвестиционные инструменты, которые также подвержены высоким рискам.

Выбирать стоит бумаги с оптимальным балансом между доходностью и рисками. Основной риск по корпоративным облигациям – это риск банкротства самой компании-эмитента. По расчету доходности все довольно просто: необходимо рассчитать доходность вашего портфеля и отнять комиссии брокера, через которого будет совершаться сделка.

Как физическому лицу оценить риски по конкретным эмитентам? Если нет больших знаний в финансах, то стоит оценить финансовые показатели в динамике (выручка, прибыль, активы), сравнить компании между собой и сопоставить риски и доходность.

Вот отличный лайфхак: невысокая номинальная стоимость одной облигации позволяет покупать разные бумаги и диверсифицировать инвестиционный портфель, что значительно снижает риски.

Более простой способ оценки рисков – это кредитные рейтинги, и уже в ближайшем будущем независимая оценка кредитоспособности компаний будет дана нами ряду эмитентов».

Когда лучше покупать облигации: до или после выплаты купона?

Из-за НКД кажется, что разницы нет: когда бы вы ни купили бумагу, вам придется заплатить продавцу причитающуюся ему часть купона — тот самый НКД. А эмитент облигации возместит вам этот платеж, когда выплатит сам купон.

Но нюансы возникают, когда дело доходит до налогообложения.

С налогами на купоны все понятно — они облагаются НДФЛ в 13%. А вот что происходит с НКД?

НКД становится частью дохода инвестора, который продал облигацию до погашения купона.

При этом НКД, который покупатель выплачивает продавцу, у первого будет записан в расходы, а у второго — в доходы. Это налоговый агент учтет при удержании выплаты в пользу государства.

Получается, если облигацию купили за день до выплаты купона, то для нового держателя эта сделка будет убыточной: он выплатит НКД и НДФЛ. Но в конце расчетного периода эти издержки будут учтены, налог будет меньше. Его размер можно снизить за счет полученного убытка. Эта опция доступна в течение десяти лет с момента финансовой потери до тех пор, пока весь убыток не будет исчерпан. Она оформляется в налоговой. Главное, предоставить документы с подтверждением убытков за прошлые периоды.

В цифрах. Возьмем акцию номиналом 1 000 рублей с годовой доходностью 7%. Купон выплачивается один раз в год. Допустим, инвестор А покупал облигацию по номиналу в момент размещения. Допустим также, что в момент покупки облигации инвестором Б ее цена составляет те же 1 000 рублей. Инвестор Б покупает бумагу накануне выплаты купона и выплачивает инвестору А НКД 69 рублей. Инвестор А получает 1 069 рублей. С разницы (1 069 рублей минус 1 000 рублей) он уплатит 13% НДФЛ, или 8,97 рубля. Инвестор Б получает купон в 70 рублей, с которого он также уплатит 13%, или 9,1 рубля.

Получается, что инвестор Б заплатил 1 069 рублей за свою облигацию, а получил по ней с выплатой купона 70 рублей, плюс при погашении бумаги эмитент выплатил ему размер номинала — 1 000 рублей. Доналоговая прибыль инвестора составила всего 1 рубль. А с купона он уплатил налог — 9,1 рубля. Получился фактический убыток в 8,1 рубля. Но налоговые затраты никто не вернет, деньги заплачены с купона.

С точки зрения налоговой, инвестор Б получил убыток с номинала, купив облигацию: он заплатил 1 069 рублей, а при ее погашении вернул только 1 000 рублей. Получилась отрицательная налоговая база: минус 69 рублей. В дальнейшем на эту сумму он сможет уменьшить свой доход от следующей сделки с ценными бумагами.

Например, в следующий раз Б купит такую же облигацию при размещении, а продаст за день до ее погашения за 1 069 рублей. Он получит доход 69 рублей и не уплатит с него НДФЛ, поскольку из полученной суммы вычтет предыдущий убыток. Это он сможет сделать, написав заявление о переносе старого убытка на образовавшуюся прибыль от новой сделки.

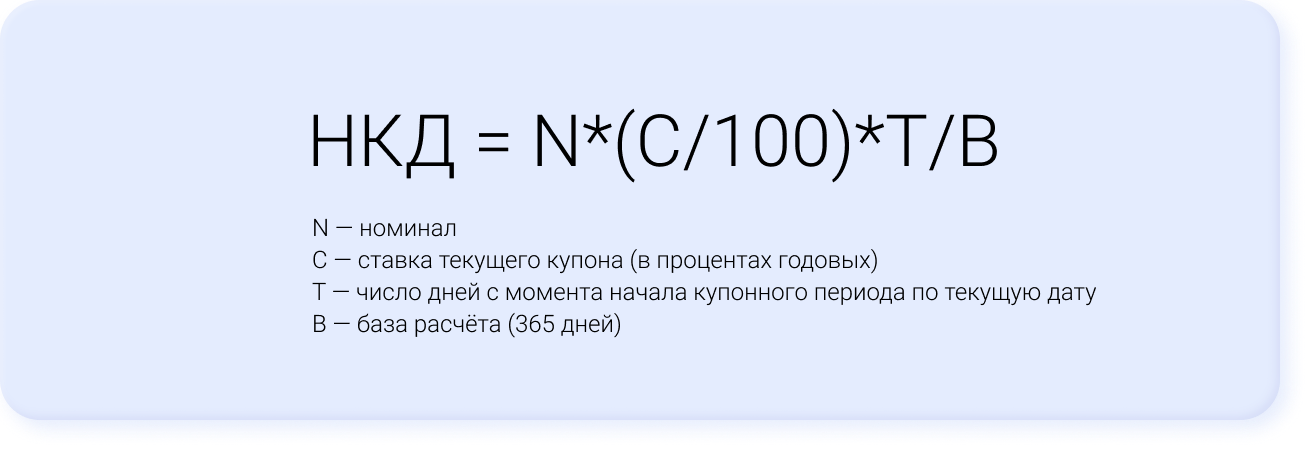

Рассчитать размер НКД можно по формуле:

Если с теми же условиями купить облигацию спустя 35 дней после выплаты купона, то НКД, который необходимо компенсировать продавцу, составит 6,7 рубля.

Смотреть доход облигаций и брать вводные данные для анализа можно на нашем сервисе по подбору облигаций.

Как выбрать облигации для инвестирования

Сложно дать конкретные советы всем инвесторам, поскольку у каждого отношение к риску могут сильно отличаться. Например, кто-то вообще не может принять никакого риска. Поэтому инвесторы принимают иногда противоположные решения в зависимости от своих личных качеств, психологии и опыта.

1 Если вы не хотите вообще рисковать, то добавьте в портфель только краткосрочные ОФЗ.

Выбрать ОФЗ можно через терминал QUIK или же на сайте rusbonds. Прибыль небольшая, но если получать вычеты по ИИС, то можно значительно повысить доходность.

2 Если есть желание заработать больше, то рассмотрите ETF-фонды из облигаций, как готовый инвестиционный портфель. Там уже за вас отобрали самые доходные варианты от надёжных эмитентов. Плюсом этих фондов является то, что их можно покупать поштучно, при этом их цена находится в комфортной для рядовых граждан зоне 1000-3000 рублей.

3 При самостоятельном отборе эмитентов, обратите внимание на:

- Кредитный рейтинг;

- Доходность;

- Историю размещений;

- Ликвидность (возможно стакан будет пуст и купить эти ценные бумаги невозможно);

- Отчётность бизнеса (если ежегодно наращивается долг, а прибыль не растёт, то это рискованная компания);

4 Дюрация облигации (количество дней, когда инвестиции полностью себя окупают). Выбирайте те бумаги, которые имеют меньшее число дней.

Не бывает высокого дохода, без высокого риска. Если один эмитент предлагает доходность 12%, а другой 17%, то значит на это есть и соответствующие причины. Рынок чаще всего справедливо оценивает доходность облигаций в соответствии с рисками.

При покупке облигаций с высокой доходностью, помните, что если купонный доход превышает ставку рефинансирования на 5 базисных пункта, то со сверх этой прибыли будет браться налог 30%.

ИИС

Инвестировать в облигации можно через индивидуальный инвестиционный счет (ИИС). Он открывается через брокера и дает право на получение налогового вычета в размере 13% (не более 52 тыс. рублей в год). Пополнять счет и оформлять вычет можно ежегодно при условии наличия официального налогооблагаемого дохода.

Особенности ИИС:

- максимальный размер взноса – до 1 млн рублей в год;

- ежегодно при выборе вычета типа «А» можно получать вычет в размере до 52 000 рублей;

- вычет типа «Б» позволяет не платить налог на доход от инвестирования;

- минимальный срок использования ИИС – 3 года;

- гражданин может открыть только один счет.

Если вам срочно понадобятся деньги и вы захотите снять их со счета, будьте готовы к тому, что вам придется вернуть полученный налоговый вычет.

Вопрос налогообложения

Известно, что купонный доход облигаций облагается налогом в размере 13%. Выпущенные после 1 января 2020 года корпоративные бонды освобождаются от уплаты налога в том случае, если их доходность не превышает ставку рефинансирования ЦБ на 5%. При покупке ОФЗ налог на купонный доход не начисляется.

Пример расчета выгоды по ОФЗ и корпоративным облигациям с учетом налога

Предположим, доходность ОФЗ составляет 6%, а корпоративных облигаций – 6,8%. Свободная для инвестирования сумма – 150 тыс. рублей. Какие облигации выгоднее инвестору?

Доход при ОФЗ: 150*0,06 = 9 тыс. рублей.

Доход при корпоративных облигациях: 150*0,068*0,87 = 8,874 тыс. рублей.

Таким образом, при незначительном отклонении процентной ставки по корпоративным облигациям от купонного дохода по ОФЗ выгоднее приобретать облигации государственного займа, поскольку на них не начисляется подоходный налог.

Как устроены облигации

У всех облигаций есть эмитент, номинал, купон и срок погашения.

Эмитент — это тот, кто выпустил облигацию. Эмитентом облигации может стать государство, федеральные субъекты, например, Москва или Самарская область, а также государственные или частные компании.

Облигации субъектов федерации в обращении на март 2021 год. Их можно найти в приложении Газпромбанк Инвестиции по фильтру «Тип бумаги», выбрав «Муниципальные». На иллюстрации бумаги упорядочены по доходности.

Номинал — стоимость облигации, установленная эмитентом при ее выпуске. У каждой облигации есть своя номинальная цена. Как правило, на российском рынке она составляет 1000 рублей. Иногда компании выпускают облигации в долларах или в евро, такие облигации называются еврооблигациями и помогают компаниям привлечь деньги в иностранной валюте.

Купон — это проценты от номинала облигации, которые получают владельцы облигаций. Чаще всего их платят один или несколько раз в год. Частоту и размер выплат определяет эмитент облигации.

Если владелец автомоек оценит стоимость своего проекта и поймет, что сможет обеспечить возврат инвесторам в размере 6,24% годовых к дате погашения, это значит, что в конце срока обращения облигации каждый инвестор вернет себе полную стоимость облигаций и 6,24% годовых.

Срок погашения — это время, на которое компания или государство берет деньги в долг. Для краткосрочных облигаций этот показатель составляет 1-3 года, для среднесрочных — 3-7 лет, долгосрочных — 7-30, для бессрочных — более 30 лет. Срок погашения влияет и на доходность ценной бумаги. Как правило, чем дольше срок займа, тем выше купонный доход по облигации. Это связано с тем, что на длительном промежутке времени у компаний-эмитентов больше рисков. Поэтому в доходность бумаги закладывается еще и премия за срок владения бумагой.

В приложении Газпромбанк Инвестиции можно отсортировать облигации по нескольким параметрам, например, по сроку погашения облигации.

Рыночная цена облигации — это цена, по которой облигация торгуется на вторичном рынке, то есть на бирже. Если те, кто купит облигации сети автомоек, решат продать их на бирже другим инвесторам, то они сформируют уже не номинальную, а рыночную цену на облигации.

Эта цена может быть как выше номинальной, так и ниже. Например, облигация номиналом в 1000 рублей может стоить на рынке 970 или 1150 рублей. Она подвержена множеству факторов: заинтересованности других инвесторов во владении этой бумагой, финансовому состоянию эмитента, экономической ситуации в стране и так далее.

Накопленный купонный доход или НКД — сумма, которая накопилась после выплаты предыдущего купона или с момента выпуска облигации. Когда инвестор продает облигации, он получает часть купона, накопленного на момент продажи. Таким образом, даже продержав ценную бумагу всего пару дней, он зарабатывает часть купона. НКД автоматически рассчитывается брокером и добавляется к сумме покупке или продажи.

Например, инвестор решил продать облигацию номиналом 1000 рублей с купоном 80 рублей в год. С даты выплаты купона на момент продажи прошло 90 дней. Следующий купон инвестор уже не получит, но за 90 дней ему доплатит покупатель, рассчитав НКД по формуле: НКД = 80 * 90 / 365 = 19,7 рубля.

Сумму накопленного купонного дохода можно посмотреть в приложении Газпромбанк Инвестиции или на веб-версии сервиса.

ИИС

Инвестировать в облигации можно через индивидуальный инвестиционный счет (ИИС). Он открывается через брокера и дает право на получение налогового вычета в размере 13% (не более 52 тыс. рублей в год). Пополнять счет и оформлять вычет можно ежегодно при условии наличия официального налогооблагаемого дохода.

Особенности ИИС:

- максимальный размер взноса – до 1 млн рублей в год;

- ежегодно при выборе вычета типа «А» можно получать вычет в размере до 52 000 рублей;

- вычет типа «Б» позволяет не платить налог на доход от инвестирования;

- минимальный срок использования ИИС – 3 года;

- гражданин может открыть только один счет.

Если вам срочно понадобятся деньги и вы захотите снять их со счета, будьте готовы к тому, что вам придется вернуть полученный налоговый вычет.

Плюсы и минусы облигаций

Преимущества облигаций:

- стабильная прибыль, гарантированные выплаты процентов от номинала бумаги;

- наличие даты погашения (срок выкупа бумаги у инвестора);

- отсутствие необходимости в участии в управлении предприятием-эмитентом;

- сниженные финансовые риски при ликвидации эмитента- выплаты вложенных средства выплачиваются держателям облигаций в первую очередь;

- диверсификация, снижение долгосрочной волатильности инвестиционного портфеля;

- низкие риски.

Недостатки:

- низкая доходность — при сниженных рисках рассчитывать на большую прибыль не следует;

- зависимость стоимости ценных бумаг от процентных ставок, которые определяются рынком;

- отсутствие гарантий на возврат основной суммы инвестиций — в случае дефолта эмитента инвесторы несут потери;

- зависимость от инфляции — по облигациям выплачивается фиксированная доходность (при отсутствии плавающей ставки), при сильной инфляции следует обесценивание стоимости ценных бумаг.

Что такое облигации

Слово «облигация» пришло к нам из латинского языка. Obligatio переводится как «обязательство», в финансовом мире — обязательство выкупить назад эту бумагу через определенный срок. Первые бонды появились во времена Больших Географических Открытий. Авантюристы искали инвесторов, чтобы снарядить корабль и уплыть на поиски золота, колонизации новых земель или торговли. Аристократия строила дворцы и шила платья, поэтому свободные деньги водились только у банкиров, купцов и ремесленников. Они же редко верили на слово морякам и требовали особую расписку — мол, через два года вернешься и отдашь с процентами.

Во время колонизации Нового Света, развития техники и совершения научных открытий, многие способные бизнесмены столкнулись с финансовыми препятствиями для развития своего дела. Допустим, изобретатель придумал новый двигатель, но на производство денег нет. Банкиры — не инженеры, они не верят в коммерческую успешность двигателя. Другие фабриканты хотят поддержать изобретателя, но их финансы ограничены. Изобретатель выпускает ценные бумаги, их может купить любой, у кого хватит денег. Эмитент получил деньги, запустил производство и получил прибыль. Спустя установленное время держатель может потребовать ее погашения, а эмитент (выпустивший долговые обязательства) выкупает облигацию и вознаграждает держателя процентами. Как они работают? Как кредит в банке, только кредитор — вы.

Эмитент рассчитывает получить наличные, пустить их в дело и получить прибыль. Часть этой прибыли обязательно пойдет на погашение облигаций и других долговых обязательств. При этом процент прибыли чаще всего фиксированный — вне зависимости от прибыли компании держатель облигаций получит только ту сумму, которая указана в бонде. Ценные бумаги часто выпускают для финансирования отдельных проектов, программ и объектов, чтобы установить точный уровень дохода и затрат. При этом продажа бондов не требует такой бумажной волокиты, как полноценное кредитование в банке или инвестиционном фонде. Дополнительно можете поинтересоваться, чем отличается акция от облигации.

Что выбрать: акции или облигации

Профессиональные инвесторы рекомендуют сочетать в инвестиционном портфеле акции и облигации. Это позволит диверсифицировать вложения и снизить риски потери капитала.

Прежде чем выбрать инструмент инвестирования, определите размер капитала, который вы готовы вложить, доход, который вы хотите получить, а также свое отношение к риску и временные рамки инвестирования. Инвесторам, которые готовы рискнуть ради более высокой доходности, стоит присмотреться к акциям перспективных компаний, а тем, кто хочет сохранить капитал, могут подойти ОФЗ и облигации надежных корпораций.

Сколько можно заработать на облигациях — стоит ли в них инвестировать

Почти для всех фондовый рынок ассоциируется с рисками потерять деньги, с экономическими кризисами, с обманом брокеров. Когда речь идёт про долевые ценные бумаги (акции) частично можно согласиться с этими опасениями. Они более рискованные, волатильные, но и доходность по акциям выше.

Облигации по сравнению с акциями почти полностью лишены волатильности. Если посмотреть график роста капитала на счёту держателей, то можно увидеть стабильно растущую кривую немного закругляющуюся наверх.

Если нет желания разбираться с акциями и как-то пытаться увеличить свою доходность, то облигации решают все эти вопросы. Пусть по ним и нету прибыли по 10-20% годовых, но зато прибыль гарантирована, а волатильность баланса будет минимальна.

А если инвестировать в корпоративные облигации, то доходность вполне можно ожидать на уровне 10-15% годовых, что соизмеримо с рынком акций.

Большинство физических лиц просто не знают о такой возможности, поэтому и продолжают нести деньги на банковские депозиты.

Чтобы повысить доходность по облигациям, открывайте счёт ИИС, пополняйте его ежегодно на 400 тыс. рублей и можете ежегодно возвращать по 52 тыс. рублей. Это еще больше увеличит доходность и точно обгонит доходность по банковским вкладам.

Так сколько же можно заработать на инвестициях в облигациях? По состоянию на конец 2020 года: 5-6% годовых при инвестициях в ОФЗ, 7-9% при инвестициях в надёжные корпоративные выпуски. Это реальные доходности без преукрас и больших рисков.

С 2021 г. все купоны по облигациям облагаются налогом 13%.

Сколько можно заработать на акциях;

Зачем покупать облигации

Облигации — это менее рискованное вложение по сравнению с акциями, поэтому многие инвесторы покупают их, чтобы снизить риски своего портфеля. Доходность по облигациям известна заранее — при выпуске облигаций компания указывает, какой доход и как часто она будет платить.

Один из способов заработать на облигациях больше, чем на банковском вкладе — купить облигации на ИИС, выбрать тип вычета А, если есть официальный доход, и ежегодно получать дополнительно еще и налоговый вычет.

Например, владелец автомойки выпустил облигации на 3 года номиналом 1000 рублей. Общая сумма выпуска составила 5 млрд рублей, а купон — 40 рублей, который будет выплачиваться 2 раза в год. Так, инвесторы будут получать 2 раза в год по 40 рублей на бумагу, а в конце срока обращения облигации вернут их номинальную стоимость — 1000 рублей за облигацию.

Собрав портфель из облигаций, можно рассчитывать на доход по купонам несколько раз в год, а также возврат номинала. Если инвестор использует ИИС с типом вычета А и пополняет счет на 400 000 рублей в год и не выводит деньги, он может рассчитывать и на налоговый вычет до 52 000 рублей. Таким образом, доходность такого портфеля будет складываться из выплат по купонам, возврата номинала облигаций, а также 13% от тех денег, что инвестор внес на ИИС. Владельцы брокерского счета не могут получить налоговый вычет, но могут рассчитывать на ряд льгот, например, на льготу на долгосрочное владение акциями.

Пример расчета доходности облигаций при использовании возможностей по вычету на ИИС.

Другой вариант — купить облигации по номиналу в день выпуска и продать их на бирже в любое время за ту цену, которую инвесторы будут готовы ее перекупить.

Если интерес к облигациям эмитента высок, то на бирже цена этих бумаг может вырасти.

Когда владелец автомойки выпускал облигации с доходностью 6%, ставки по депозитам были 5% и инвесторов это устраивало. Но потом ставки по депозитам стали 4%, и облигации предпринимателя стали более привлекательными для инвесторов, так как купон дает доход уже на 2% выше. Теперь его облигации на бирже готовы купить многие, и цена бумаги составляет уже 1010 рублей. Сумма долга предпринимателя не меняется, но меняется суть игры: теперь инвестор может перепродать бумаги за 1010 рублей. А если ставки по депозитам вырастут, то цена облигации снизится до 990 рублей, тогда инвестор может ее купить: ведь номинал ее не поменяется, и в дату погашения он получит за нее 1000 рублей.

В веб-версии сервиса Газпромбанк Инвестиции можно увидеть актуальную цену облигации в правом верхнем углу. В строке «Доходность к погашению» указано, сколько заработает инвестор, если продержит облигацию до срока погашения. В строке «Номинал» указана номинальная стоимость облигации. Инвесторам будет интересен параметр «Спред» он показывает, насколько активно торгуют ценной бумагой на бирже.

Инвестирование в облигации относят к консервативным методам инвестирования, потому что их доходность более прогнозируема, чем доходность акций.