Cчета на оплату: для чего он нужен, в каком случае составляется, образец заполнения, бланк

Содержание:

- Может ли ИП выставить счет с НДС

- Что такое счет и его обязательные реквизиты

- Что оформляется раньше — договор или счёт

- Возможные ошибки при составлении документа

- Обязательные реквизиты

- О форме счета

- Инструкция по оформлению счёта на оплату

- Пятая часть — ответственные лица и исполнитель

- Когда нужно выставлять

- Образец составления счёта-оферты

- Зачем нужен счет-договор

- Счёт-фактура для плательщиков НДС

- Особенности формы счета на услуги

- Налоговый учет по НДС в 2018: пример, бухгалтерские проводки, транзит ндс

- Счёт-фактура для плательщиков НДС

- НДС и ИП на УСН, ЕНВД и ПСН

- Как заполнить табличную часть счета без НДС (образец)

Может ли ИП выставить счет с НДС

При формировании документа на перечисление средств предприниматель должен указывать, включается ли НДС в общую сумму. Такая обязанность закреплена в . Для этого в документе должна быть специальная графа, куда вносятся отметки «Включая НДС» или «Без НДС». При этом стоит учитывать, что предприниматели, использующие УСН и ЕНВД, не включают налог в сумму оплаты товаров и услуг. Ведь эти системы налогообложения подразумевают замену всех обязательных платежей единым налогом. Таким образом, включать его должны только ИП, применяющие общую систему налогообложения. Такие бизнесмены могут включать НДС в стоимость товара или услуги или же начислять его сверху. Например, если стоимость покупки составляет 100 рублей и налог уже включен в эту сумму, то в документе может быть применена следующая формулировка:

Если начисляется сверху, нужно указать на это следующим образом:

Форма выставления счета на оплату от ИП

-

2021-08-04 11:08:02

Вероятно в тексте ошибка: «Если начисляется сверху, нужно указать на это следующим образом:Сумма операции = 100 р., в том числе НДС 18 % = 18 р., итого к оплате = 118 р.» -

2021-08-04 11:38:51

Должно быть так: Сумма операции: 100 р + НДС 18 % (18 р.) Итого к оплате = 118 р. -

2021-08-04 13:40:48

Ирина, да не, там вроде ндс уже в цене, правильно все

-

2021-08-05 10:37:01

Ирина, слов «в том числе» при Начислении сверху — нет.

Что такое счет и его обязательные реквизиты

Счет – это документ, отображающий основные моменты предстоящей сделки. Основная цель его формирования – требование к оплате за определенные услуги или поставку товара.

Как выставить счет? Прежде всего, это платежный документ, поэтому он должен содержать банковские реквизиты для оплаты. Помимо этого, в счете должна присутствовать следующая информация:

- полные данные индивидуального предпринимателя, а именно Ф. И. О. и ИНН;

- наименование организации, которая будет оплачивать счет, ее налоговый код;

- если счет выставляется согласно условий подписанного договора, то в документе указывается ссылка на него;

- адрес места расположения предпринимателя;

- полные реквизиты счета (номер и дата), чтобы его можно было идентифицировать от других требований;

- наименование товара или услуги с максимальным описанием продаваемой продукции;

- количество поставляемого товара;

- стоимость за единицу и общая сумма.

В конце документа необходимо указать полную сумму, подлежащую оплате. Если предприниматель на ОСН, то указывается размер суммы с НДС цифрами и прописью. В самом конце проставляется подпись ИП, если есть бухгалтер, то и его подпись и печать (при наличии).

В качестве дополнительных условий, в счете можно указывать:

- условия поставки;

- срок отгрузки товара или предоставления услуги;

- скидки;

- обязательства сторон;

- штрафные санкции.

Что оформляется раньше — договор или счёт

Обычно сделки заключаются в таком порядке:

- Покупатель и продавец находят друг друга, обговаривают детали сотрудничества и заключают договор.

- Продавец выписывает счёт на оплату и передает его покупателю. Документ составляется на бумаге или в электронном виде (в бухгалтерских системах или офисных программах). Направить его можно любым способом, в том числе по электронной почте.

- Покупатель получает счёт, оплачивает его и уведомляет продавца.

- Далее происходит поставка товара или оказание услуг.

Если оплата по условиям соглашения должна быть после выполнения обязательств, то этапы меняются местами. Сначала заключается договор, затем осуществляется поставка товара или оказание услуг. Потом выставляется счёт на оплату, бланк передается покупателю, и он производит платеж.

Договор может включать условия о том, что оплата производится на основании счёта. В таком случае он должен выставляться более позднее датой, чем дата договора. Но ситуация, когда сначала выставлен счёт, а только потом заключен договор, тоже возможна. В таком случае в соглашение нужно включить положение о том, что его действие распространяется на ранее выставленный счёт. А после проведения платежа будет нелишним составить акт сверки и указать, что полученная по счёту сумма является предоплатой по данному договору.

Возможные ошибки при составлении документа

Если проанализировать проблемы, возникающие при составлении счетов, можно выделить такие распространенные ошибки:

- Отсутствие расшифровки подписи уполномоченных лиц (в электронных счетах такая ошибка исключается: на документ ставится электронная подпись, которая уже содержит сведения о подписанте).

- Нарушение пятидневного срока выставления счета-фактуры – в этом случае проблема в различном понимании терминов «дата составления» счета-фактуры и «дата выставления».

В пункте 3 ст. 168 НК РФ эти понятия не расшифрованы, там просто указано, что счет-фактуру необходимо выставить не позже 5 дней со дня отгрузки товаров. К тому же, в реквизитах стандартной формы счета-фактуры предусмотрена всего одна дата, которая одновременно является и датой составления и датой выставления. - Счет-фактура не получен в налоговый период, за который заявлен к вычету НДС (Минфин рекомендует заявлять вычет в том же налоговом периоде, в котором был получен счет). Чтобы исключить такую проблему, организации хранят конверты, квитанции, ведут журналы входящей почты.

- На экземплярах счета-фактуры у продавца и покупателя проставлены разные даты, как правило, это происходит по причине исправлений (отличающиеся экземпляры одного счета-фактуры не являются доказательством сделки).

- Наличие в счете-фактуре подписей главного бухгалтера и руководителя (по мнению налоговиков, речь идет об использовании факсимильной подписи, и на основании этого вам может быть отказано в вычете).

- Ошибки в оформлении «шапки» счета (неправильно указывается наименование продавца или покупателя, их ИНН или КПП, адреса и т.п.).

Когда в счете-фактуре обнаружена ошибка, она исправляется в установленном порядке (пункт 29 Правил). В случае корректировки счета-фактуры зачеркиваются неверные показатели и вписываются правильные, затем указывается дата внесения исправлений. Изменения заверяются подписью руководителя и печатью предприятия. Учтите, что вносить исправления в счет может только организация, выписавшая этот документ.

Обязательные реквизиты

Прежде чем приступить непосредственно к заполнению документов на оплату, необходимо разобраться, какие реквизиты нужны для выставления счета. Так, СЧ нельзя относить к обязательной бухгалтерской документации. И можно подумать, что специальных требований к документу нет. Однако это не так.

Обратите внимание, что СЧ на оплату в некоторых случаях можно отнести к отдельным видам первичной документации. Следовательно, к реквизитам такой бумаги предъявляют следующие обязательные требования:

- Дата составления документа.

- Номер СЧ, заполняется по хронологии.

- Срок действия, если такой установлен условиями договора.

- Наименование и адрес сторон: получателя и плательщика денежных средств по счету.

- ИНН и КПП сторон.

- Банковские реквизиты организации-получателя, то есть куда отправить денежные средства.

- Наименование товара, работы или услуги, за которые производится расчет.

- Количество, объем, единица измерения, цена за единицу, общая стоимость в отдельности по каждому из наименований товаров, работ и услуг.

- Итоговая сумма, рассчитанная арифметически.

- Указание на НДС. Указать ставку и сумму налога, если организация является плательщиком НДС. Либо указать, что налог не применяется (без НДС).

- Наименование должности ответственного работника, его подпись и расшифровка.

Дополнительно можно указать реквизиты договора, если платежный документ выставляется на основании заключенного контракта.

О форме счета

Закон не требует от продавца формирования счета – он составляется для удобства сторон сделки. Поэтому его форма не утверждена каким-либо нормативным актом. Однако счет на оплату применяется в бизнес-среде не первый год, его образец сложился давно и стал для всех привычен.

Сформировать счет можно разными способами:

- скачать бланк и заполнить в текстовом редакторе;

- использовать бухгалтерские программы;

- выставить счет онлайн при помощи специальных сервисов.

Счет на оплату в его привычном виде должен содержать:

- обязательные для любого документа реквизиты – название, номер и дату;

- информацию о лице, которое выставляет счет;

- информацию о плательщике;

- сведения о том, какие товары или услуги оплачиваются, какова их цена, количество и общая стоимость.

Инструкция по оформлению счёта на оплату

С точки зрения делопроизводства, данный документ не должен вызвать особых сложностей при разработке и заполнении.

В верхней части документа указывается информация о получателе денежных средств. Здесь нужно указать

- полное наименование предприятия,

- его ИНН,

- КПП,

- сведения об обслуживающем счёт банке,

- реквизиты счёта.

Далее посередине строки пишется название документа, его номер по внутреннему документообороту, а также дата создания.

Затем указывается плательщик по счёту (он же грузополучатель): тут достаточно указать только название компании, получившей товар или услуги.

Следующая часть документа касается непосредственно оказанных услуг или проданного товара, а также их стоимости. Оформить эти сведения можно как простым списочным перечислением, так и в виде таблицы. Второй вариант предпочтительнее, так как он позволяет избежать путаницы и делает счёт максимально понятным.

В первый столбец таблицы оказанных услуг или проданного товара нужно внести порядковый номер товара или услуги в данном документе. Во втором столбце – наименование услуги или продукции (без сокращений, ёмко и чётко). В третьем и четвёртом столбце необходимо указать единицу измерения (штуки, килограммы, литры и т.д.) и количество. В пятый столбец нужно поставить цену за одну единицу измерения, а в последний – общую стоимость.

Если предприятие работает по системе НДС, то это нужно указать и выделить его в счёте. Если без НДС – эту строку можно просто пропустить. Затем справа ниже указывается полная стоимость всех товаров или услуг, а под таблицей эта сумма вписывается прописью.

В завершение документ должен подписать главный бухгалтер организации и руководитель.

Пятая часть — ответственные лица и исполнитель

Несмотря на кажущуюся простоту, к этой части следует отнестись со всей серьезностью. Именно лица, подписавшие счет на оплату, будут нести ответственность за достоверность информации и ее соответствие условиям договора.

Нередко искажение именно информации в счете на оплату приводит к ошибочным перечислениям денежных средств.

Данные исполнителя-сотрудника, который сформировал и выписал документ, его прямой телефон также необходимы. Будет возможность связаться с ним в случае возникновения вопросов, уточнить имеющуюся информацию или получить дополнительные сведения.

После подписания можно сказать, что оформление счета на оплату закончено.

Когда нужно выставлять

Иногда для сотрудничества двух сторон достаточно заключения договора, в данном документе прописываются объемы поставок, сроки и сумма к оплате. Если же клиент заказывает товар время от времени и в разных количествах, по каждой отдельной сделке осуществляется выставление счета, в котором обозначается стоимость разовой покупки. Заключить договор все равно придется, но в нем указываются только общие положения о сотрудничестве.

Счет выставляется и в таких ситуациях:

- Контрагенты не успели заключить договор, а поставку товара нужно осуществить в сжатые сроки. Поставщик может сформировать счет на оплату, а чуть позднее стороны скрепят свои отношения договором.

- Покупателю требуется единоразовая поставка, и оформлять долгосрочный договор просто не имеет смысла.

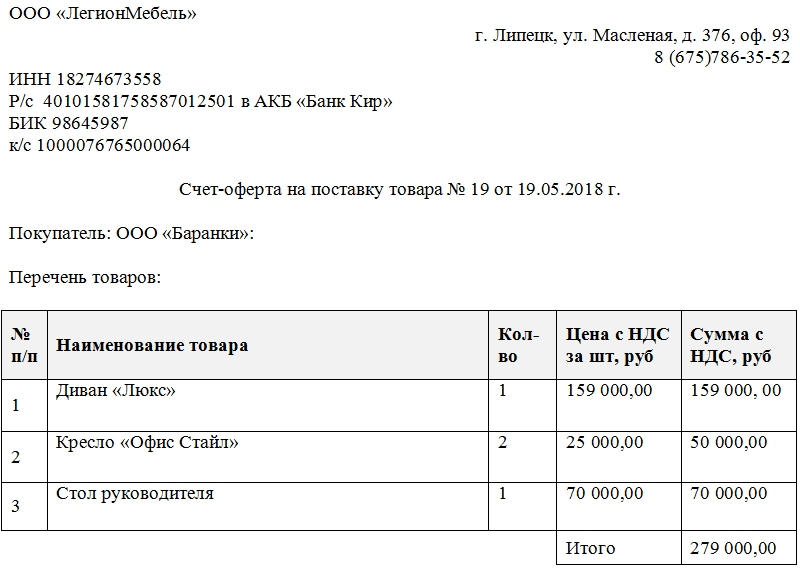

Образец составления счёта-оферты

На сегодняшний день нет унифицированного единого образца документа, так что представители предприятий и организаций могут формировать документ в произвольном виде или разрабатывать и утверждать собственный его шаблон. Главное условие, чтобы по структуре бланк отвечал некоторым требованиям делопроизводства, а по содержанию – включал в себя ряд обязательных данных.

Заполнение «шапки» счёта-оферты

В «шапку» документа вносятся:

- наименование организации-продавца,

- ее контактные данные: юридический адрес, телефон,

- ее банковские реквизиты, на которые заказчик должен перечислить средства (если конечно он примет условия счета-оферты),

- счету-оферте присваивается номер и ставится дата его составления

- ниже пишутся сведения о покупателе.

Оформление предложения

Список предлагаемой номенклатуры удобно оформить в виде таблицы, в которой указывается информация о товаре:

- порядковый номер,

- наименование продукции,

- единица измерения,

- количество,

- цена,

- общая стоимость.

При желании таблицу можно расширить, внеся в нее какие-то дополнительные данные, например, сортность товара, вид, назначение, упаковку и т.д.

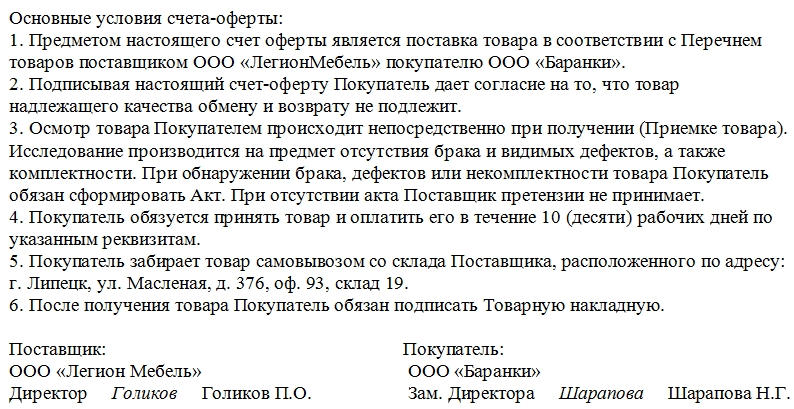

Описание условий договора

Далее в документе следует описать условия предоставления товаров либо услуг. В список вносятся:

- условия поставки (дата, способ транспортировки),

- требования к процедуре принятия товара,

- действия в случае обнаружения дефектов, неисправностей, нарушении комплектности и т.д.

Если есть объективная потребность дать ссылку в документе на какие-то законные и подзаконные акты, то их также надо обозначить в бланке отдельным пунктом.

Зачем нужен счет-договор

Нередко в комплект документации входит необязательный документ, выставляемый поставщиком покупателю для подтверждения платежа и его суммы за товары, работы или услуги, — счет на оплату. Главная его цель — уведомление исполнителем сделки о необходимости произвести перечисление средств в зачет предстоящих работ, услуг или поставок либо о плате за уже совершенную операцию.

Счет на оплату выставляется обычно при заключении договора с покупателем и действует в течение срока, указанного в договорных обязательствах. Все чаще в деловом документообороте используются формы счета-договора или счета-оферты. Что такое счет-договор — это форма, включающая в себя специфику договора поставки товаров и (или) оказания услуг и одновременно выполняющая функции стандартного счета. Согласно допустимо заключение договора в любой форме — устной или письменной, поэтому счет-договор — удобный способ оформления договорных отношений.

Счет-договор при получении ответа от клиента в виде непосредственно подписания данного документа, в виде письменного согласия или иным образом становится подтверждением наличия договорных отношений между сторонами с вытекающими правами и обязательствами, так как является офертой и содержит существенные условия сделки.

Лучше использовать такой вид договорных отношений при разовых покупках, которые не подразумевают построения длительных связей и совершаются многократно, не требуя особых условий, касающихся расчетов, сроков, качества и т. д.

Так выглядит образец счет-договора на оказание услуг 2021 года с условиями оплаты:

Счёт-фактура для плательщиков НДС

Юрлица и другие плательщики НДС применяют счёт-фактуру: ответственный финансовый документ, который выставляется не предварительно, а по факту выполненных работ, предоставленных услуг или отгруженных товаров. Он нужен уже не для ускорения оплаты, а для подтверждения того, что сборы по акцизам и НДС уплачены в полном объеме, для того, чтобы можно было удержать НДС с плательщика (покупателя). Этот документ имеет установленную форму, в нем также могут содержаться сведения о происхождении товара, а если он импортный, то и номер таможенной декларации на него.

Счёт-фактуру оформляют в двух экземплярах.

Особенности формы счета на услуги

Одной из обязанностей поставщика является выставление документа к оплате, в том числе, счета без НДС. В документе указывается стоимость продуктов или услуг, объем покупок и прочие данные. Можно сказать, что он является неким соглашением с отображением условий сделки.

Выставление обязательно, если эта обязанность отображена в договоре, а также следует из нюансов заключенной сделки – при оформлении итогов к уплате за услуги связи, электрическую энергию и т.п.

Составление документа без НДС в интересах поставщика, так как при внесении платы по договору, покупатель может ошибочно указать в поручении показатель с налогом. При наличии документа, подтверждающего, что налог платить не надо, выше шанс правильного заполнения наименования платежа.

Если НДС не учитывается, должны быть отображены следующие сведения:

- Данные о поставщике, в том числе его реквизиты.

- Дата составления и номер документа.

- Данные о покупателе и номер договора, если был заключен.

- Подробные сведения о товаре.

- Подписи.

В первой графе отображаются порядковые номера товаров и услуг, во второй – единицы измерения, в следующей – количество, далее – цены и сумма товара. Завершается заполнение внесением строки «Итого». Под таблицей указывается окончательная стоимость и добавляется подпись «без НДС».

Налоговый учет по НДС в 2018: пример, бухгалтерские проводки, транзит ндс

Обязанность ведения налогового учета по НДС возникает у тех лиц, которые относятся к плательщикам данного налога.

Процедура предполагает учет тех операций, от которых зависит размер налога.

Так как конечный НДС складывается из налога, начисленного к уплате, возмещению и восстановленного, то следует вести учет операций, которые помогут определить данные величины.

Элементы налогового учета по НДС

Говоря о налоговом учете, предполагается, что бухгалтер должен учитывать операции, в ходе которых определяется НДС к уплате, возмещению и восстановлению (операции по реализации, поступления, полученные и перечисленные авансы), то есть по тем операциям, которые позволяют рассчитать налоговую базу по НДС.

Учет нужно вести отдельно по различным ставкам налога. Кроме того, требуется отдельно учитывать операции, входной НДС по которым допустимо принять к вычету, и те, для которых это не возможно.

Обособленный и раздельный учет операций ведется с применением бухгалтерского учета на соответствующих бухгалтерских счетах. Необходимо сразу обеспечить аналитику учета, чтобы при исчислении НДС в конце квартала не возникало проблем с разнесением сумм.

- Книга продаж.

- Книга покупок.

- Посредники по-прежнему заполняют журнал регистрации счетов-фактур.

Для грамотного учета в целях исчисления НДС необходимо корректно сформировать бухгалтерскую и налоговую учетную политику. В первой закрепляется рабочий план счетов, посредством которого ведется аналитический учет необходимых операций.

Во второй – определяются особенности ведения указанных выше налоговых форм. Таким образом, видна тесная взаимозависимость бухгалтерского и налогового учета. Для корректного подсчета налога требуется грамотно организовать оба учета.

При формировании операций, в отношении которых появляется обязанность по перечислению в бюджет НДС, учет ведется отдельно по каждой ставке на бухгалтерских счетах из рабочего плана, отраженного в учетной политике.

Данный счет-фактура подлежит внесению в книгу продаж.

Если налогоплательщик при этом является налоговым агентом по рассматриваемому виду налога, то вносится регистрационная запись в журнал регистрации счетов-фактур.

Соответствие рыночным ценам

40 статья НК РФ обязывает при исчислении налога принимать рыночные цены. Считается, что цена, указанная в документах поставщика, является рыночной до того момента, когда налоговая не докажет обратное.

Налоговая не будет лишний раз пытаться проверить, насколько цена соответствует рыночным ценам.

Если такие значительные колебания в цене на идентичный товар имеются, то следует для налогового учета произвести корректировку цен.

Аналогичная особенность актуальна для безвозмездных операций. Нужно следить, чтобы не было значительных отличий от средней рыночной цены. Особенности определения такой цены прописаны в ст.40.

Для налогового учета тех операций, в ходе которых рассчитывается НДС к уплате, важным является место их реализации. Налог считается только в том случае, если операции проводятся на российской территории, поэтому необходимо выполнение одного из указанных ниже условий:

Если же территория РФ используется только для транзита ТМЦ из одной страны в другую, то данная операция не подлежит налогообложению, так как местом реализации в рассматриваемом примере не будет выступать российская территория.

Налоговая база признается таковой в тот момент, который раньше наступает. Из этого правила предусмотрены исключения ст.167 НК РФ ⊕ Определение налоговой базы по НДС в 2018

По предоплатам, перечисленным клиентами, нужно формировать счет-фактуру с НДС к уплате. Такой налог учитывается обособленно.

Пример налогового учета НДС у поставщика с предоплаты полученной

Для учета этих операций открыт дополнительный субсчет на счете 76.АВ – авансы полученные.

НДС, предъявленный поставщиками, плательщики НДС могут направить к вычету, тем самым, сократив величину налогооблагаемой базы при подсчете налога. НДС, который поставщики включают в счета-фактуры, отражается на счете 19 с дальнейшим направлением к возмещению (проводка Д 68 К 19).

Важным является грамотность формирования счета-фактуры, что включает в себя корректно отраженные сведения, верно исчисленный налог, присутствие подписей главного бухгалтера и руководителя или замещающих лиц.

- Правильность отражения всех показателей в счете-фактуре;

- Полученные ТМЦ (услуги, работы) участвуют в тех операциях, которые облагаются НДС;

- Налог должен быть оплачен покупателем;

- ТМЦ, услуги, работы оприходованы покупателем.

Счёт-фактура для плательщиков НДС

Юрлица и другие плательщики НДС применяют счёт-фактуру: ответственный финансовый документ, который выставляется не предварительно, а по факту выполненных работ, предоставленных услуг или отгруженных товаров. Он нужен уже не для ускорения оплаты, а для подтверждения того, что сборы по акцизам и НДС уплачены в полном объеме, для того, чтобы можно было удержать НДС с плательщика (покупателя). Этот документ имеет установленную форму, в нем также могут содержаться сведения о происхождении товара, а если он импортный, то и номер таможенной декларации на него.

Счёт-фактуру оформляют в двух экземплярах.

НДС и ИП на УСН, ЕНВД и ПСН

По общему правилу, предприниматели, применяющие специальные режимы налогообложения, не должны уплачивать НДС. Исключение составляют лишь три ситуации:

- импорт товаров на территорию РФ;

- выставление счет-фактуры с выделенной суммой НДС.

- выполнение обязанности налогового агента.

Во всех этих случаях ИП обязан уплатить налог на добавленную стоимость в бюджет и сдать декларацию. При этом возместить из бюджета этот платеж не получится. На это имеют право лишь ИП на ОСНО. Единственные, кто могут учесть затраты на уплату налога – предприниматели на УСН 15%.

Учитывая изложенное, можно сделать следующий вывод: ИП на спецрежимах могут работать с НДС, но не могут его возмещать

В связи с чем при выборе системы налогообложения стоит обратить внимание на то, какой режим применяют контрагенты. Если большинство партнеров находится на ОСНО, то целесообразнее будет перейти на этот же режим

Это позволит принимать к вычету НДС и возмещать его из бюджета.

Как заполнить табличную часть счета без НДС (образец)

Давайте рассмотрим образец счета на оплату без НДС:

- В первой графе заполняем порядковый номер (номеров будет столько, сколько различных товаров или услуг вы продаете покупателю).

- Во второй графе указываем единицу измерения.

- В третьей графе проставляем количество.

- В четвертой – цену.

- В пятой – сумму товара или услуги.

Заполнив таким образом все графы для каждой номенклатуры, завершаем заполнение табличной части счета внесением в строку «Итого» общей суммы покупки.

Далее под таблицей указываем общую стоимость прописью и с обязательным добавлением в конце данной записи фразы «Без НДС».

А для того чтобы повысить шансы верного заполнения вашим покупателем платежки (чтобы он не перепутал и не выделил в нем случайно сумму налога), рекомендуем вам в счете на оплату без НДС привести образец заполнения не только ваших банковских реквизитов, но и назначения платежа.

Для этих же целей в графах табличной части счета «Цена» и «Сумма» можно сделать соответствующие пометки. Тогда они будут выглядеть следующим образом «Цена (без НДС)», «Сумма (без НДС)».

Образец заполнения счета, не содержащий суммы налога, размещен на нашем сайте.