Унифицированная форма оп-1: скачать образец заполнения

Содержание:

- Технологическая карта в 1с общепит

- Общие сведения

- Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

- Какие существуют этапы калькуляции

- Образец заполнения калькуляционной карточки блюда

- Универсальная система планирования ресурсов, URP

- Калькуляция себестоимости продукции в Excel

- Сопутствующие документы

- Что необходимо для калькуляции

- Калькуляционная карта образец для общепита как считать

- Составные элементы документа

- Скачать Образец. Калькуляционная карточка. Форма № 82

- Образец документа:

- Порядок оформления калькуляционной карточки

- Как работать с калькуляционными картами быстро и комфортно

- Правильная методика расчета вручную

- Калькуляционные статьи

Технологическая карта в 1с общепит

Поэтому очень удобно пользоваться электронными таблицами, например, Microsoft Excel. В этой программе можно создать шаблон, в котором будут присутствовать все необходимые для приготовления пищи продукты, прописать формулу подсчета и, при изменении закупочной цены, вносить необходимые корректировки.

Если планируется автоматизированный учет, например, использование программы «1С Общепит», то тут все еще проще. Практически во всех торговых программах есть функция «калькуляция блюд». В нее можно вносить не только актуальные закупочные цены, но и отслеживать перемещение, списание продуктов.

В 1С основным документом для расчета калькуляции является «Рецептура».

Списанные материалы в дебет счёта 20.01 «Основное производство», в данную номенклатурную группу регламентная обработка «Закрытие месяца» распределяет их пропорционально плановым ценам изделий и плановым ценам материалов. Последствия такого решения для многих производственников весьма удручающие.

Человек тратил время рассчитывал спецификацию производимой номенклатуры, а потом программа показывает чисто математическую чушь. Этот список используется при нехватке исходного продукта, а также учитывается при списании продуктов и калькуляции продуктов питания (составление калькуляционных карточек).

Исходный продукт и его аналог взаимозаменяемы.

Чтобы это сделать, берут общую сумму платежки за электроэнергию в месяц и делят ее на количество предлагаемых блюд в общественном заведении. Также рассчитывается стоимость работы за приготовление в зависимости от заработной платы и количества потраченного времени поваром.

Следующий пункт — расчет торговой наценки. В РФ допускается НДС не выше 10-18 %. Этот показатель зависит от формы собственности заведения. Вычисляется параметр на основании себестоимости конкретного блюда.

Затем суммируют все полученные суммы и получают цену за блюдо.

Общие сведения

Расход продуктов для приготовления блюд не должен превышать установленные в организации лимиты. Их утверждает отдел снабжения исходя из норм расхода сырья для производства блюд. Такие нормы зафиксированы в Сборниках рецептур. Они приведены, например, в письме Минторга от 7.06.1999 г. №21-9/410 и письме Роскомторга от 15.07.1996 №1-806/32.

В данных Сборниках указаны нормы расходования сырья по массе, а также нормы выхода готовых изделий. Эти лимиты можно установить и организации самостоятельно, однако на практике такое встречается нечасто, потому что это сложный процесс.

Документ по форме ОП-17 помогает определить отклонения от принятых в компании норм расхода сырья. Его заполняют, основываясь на акте о реализации и отпуске изделий кухни (ОП-10), нормах из Сборников рецептур.

Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0. Так же формы для прослеживаемых товаров с колонками (c РНПТ)

.

*поправлено от 17.09.21

4 стартмани

Какие существуют этапы калькуляции

Чтобы рассчитать стоимость блюда проводят следующие действия:

- Определяют блюда, на которые нужно выполнить расчет;

- Основываясь на рецептах каждого блюда, определяют расход продуктов на одно блюдо;

- Определяют закупочную цену ингредиентов;

- Рассчитывают цену готового блюда.

Чтобы рассчитать цену готового блюда, стоимость сырья умножают на торговую наценку (проценты, определенные руководителем предприятия).

Где брать информацию для калькуляционной карты

Вы должны знать, что важно не только наличие калькуляционной карты, но и правильность ее заполнения. Чтобы правильно составить калькуляционную карту необходимо помнить, что таблица затрат ОП-1 заполняется на основании технологического документа

В технологическом документе содержится полный рецепт блюда и его выход.

Все блюда и полуфабрикаты на предприятии имеют технологические и расчетные листы. Но, в технологической карте содержиться информация только о рецепте блюда, а финансовая сторона не указывается. Такая карта используется поварами. А в расчетных листах представлена информация о себестоимости блюда и прибыли. Такие листы необходимы бухгалтерии и руководству общепита.

При этом технологическая карта и расчетная карта взаимосвязаны. Если допущена ошибка при заполнении технологической карты, то неверные данные будут и в расчетной карте.

Технологическая карта в общепите

Технологическая карта представляет собой документ, в котором отображается рецепт и основные питательные характеристики конкретного блюда. Работа общепита строго контролируется различными нормативными документами и стандартами. Но, основным нормативным документом является ГОСТ 31987-2012. В ГОСТ 31987-2012 указано, что производство блюд в заведениях общественного питания должно осуществляться в соответствии с технической документацией.

Технологическая карта разрабатывается каждым предприятием индивидуально. Она утверждается руководителем предприятия или его замом. Сколько времени карта будет актуальной предприятие тоже определяет самостоятельно.

При этом если в рецепт блюда вносятся изменения, то технологическая карта тоже переоформляется.

Под маржинальностью понимают величину прибыли, которую предприятие получает с каждого блюда. Рассчитывается маржинальность следующим образом: Маржа = (Продажная цена блюда — его себестоимость)/Продажная цена * 100%.

Маржинальность позволяет понять, какие блюда выгодны в производстве, а какие нет

При этом важно понимать, что блюда с высокой наценкой могут и не давать большой прибыли. . Как увеличить доход:

Как увеличить доход:

- Снизить себестоимость блюда.

- Анализируем маржинальность блюд и определяем, какие дают хороший доход и и популярны, а какие нет. Те что не приносят прибыли и не популярны у клиентов, убираем из меню.

- Снизить вес ингредиентов. Если в рецепте предусмотрено 100 грамм мяса, попробуйте использовать 80 или 90, но при этом сделайте нарезку так, чтобы потеря этих грамм была незаметной.

Образец заполнения калькуляционной карточки блюда

Руководитель организации подписывает и ставит печать при условии согласия с выводами произведенного расчета. статью: → «Особенности бухгалтерского и налогового учета в кафе — 2 примера учета».

Вопрос №4. Какой способ заполнения документа?

Калькуляционная карта заполняется двумя способами:

- Машинописным;

- При помощи профессиональной компьютерной программы.

Вопрос №5. Использование формы ОП-1 является обязательным для всех предприятий общепита?

В учетной политике организаций закреплен перечень используемых документов. Согласно российского законодательства (№ 402-ФЗ от 06.12.11.) коммерческие фирмы получили право:

- Применять в учете форму калькуляционной карточки;

- Разрабатывать индивидуальные бланки документов, соответствующие требованиям технологического процесса.

Подпись».

Часто задаваемые вопросы

Вопрос №1. Для чего нужна форма документа ОП-1?

Калькуляционная карточка ОП-1 предназначена для расчета:

- Себестоимости единицы продукции;

- Продажной цены приготавливаемых блюд.

Вопрос №2. На сколько порций изделий оформляется документ?

В зависимости от типа организации общественного питания за единицу измерения при расчете стоимости принимают разное количество порций:

- 1

- 50

- 100

- Индивидуальная величина в соответствии с требованиями производственной деятельности.

Вопрос №3. Кто утверждает достоверность заполнения бланка?

Заполнение документа ОП-1 и расчет стоимости осуществляет бухгалтер-калькулятор, который подтверждает свои действия личной подписью.

Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями.

Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства).

В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Важно! Так как состав продуктов в этом случае не отходит от рекомендованного в сборнике рецептур, то на него не должна оформляться отдельная технологическая карта. Список ингредиентов из сборника рецептур просто переносится в заполняемую таблицу

Если блюда нет в сборнике рецептур, то это блюдо должно быть специально оформлено как подготовленное по ТТК (технологической карте блюда). Последняя в каждой компании разрабатывается индивидуально

Список ингредиентов из сборника рецептур просто переносится в заполняемую таблицу. Если блюда нет в сборнике рецептур, то это блюдо должно быть специально оформлено как подготовленное по ТТК (технологической карте блюда). Последняя в каждой компании разрабатывается индивидуально.

Составные элементы документа

Калькуляционная карта заполняется с одной стороны.

Если одного листа не хватает, то можно продолжить таблицу на следующей странице. В калькуляционной карте указывается:

На какое законное основание опирается документ. В частности, этой основой является Постановление Госкомстата №132 от 25 декабря 2012 года.

ОП-1.

- Форма бумаги по ОКУД (0330501) и ОКПО.

- Организация, ее структурное подразделение (при наличии), вид ее деятельности по ОКДП, номер блюда по сборнику рецептур.

- Вид совершаемой операции.

Эта информация является вводной. Сама же суть излагается в виде таблицы, в которой перечисляются в отдельных графах:

- номер документа и дата его составления;

- порядковый номер составленной калькуляции;

- срок утверждения приведенных расчетов;

- наименования продуктов и их коды;

- несколько дат с одними и теми же ингредиентами (в примере и образце – шесть, но их количество может варьироваться) с нормой использования в расчете на 100 блюд, ценой и суммой для каждого.

Последний пункт предназначен для отражения в таблице изменения стоимости тех или иных продуктов, их веса и пр.

Внимание Калькуляционная карта (карточка) применяется при расчете цен блюд, подаваемых в кафе, барах, ресторанах, столовых и других организациях общественного питания. Обычно ее разработка находится в введении бухгалтера-калькулятора

Именно этот документ должен иллюстрировать, сколько, чего и по какой стоимости потребовалось для изготовления конкретного блюда.

ФАЙЛЫ Скачать пустой бланк калькуляционной карты формы ОП-1 .docСкачать образец калькуляционной карты формы ОП-1 .doc

Универсальная система планирования ресурсов, URP

Представляю очень простое и универсальное решение для сквозного планирования всех ресурсов предприятия от продаж до производства, логистики, HR, финансов и т.д. Система позволяет создавать расписания для любых ресурсов и планировать календарные потребности всех ресурсов предприятия, включая отражение в бюджетах рамках одного цикла планирования (например, планировать платежный календарь сразу к поставкам сырья к календарным потребностям производства одним нажатием кнопки). Также данный подход и система пригодны для задач моделирования и прогнозирования, например, для задач моделирования прибыли, нахождения точки безубыточности, ценообразования.

1 стартмани

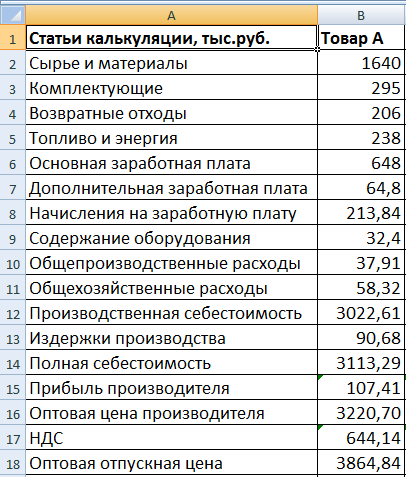

Калькуляция себестоимости продукции в Excel

Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

- Возвратные отходы считаем от расходов на сырье и материалы (берем указанный процент).

- Для определения дополнительной заработной платы учитываем следующие данные: если основная зарплата более 200 тыс. руб., то дополнительная равняется 10% от основной; менее 200 – 15%.

- Начисления на зарплату – 30% от суммы основной и дополнительной заработной платы (дополнительные 10%, которые введены с 2015 года на годовой доход более 600 тыс. руб. здесь не учитываются).

- Издержки на содержание оборудования – 5% от основной зарплаты.

- Общехозяйственные расходы – 9% от среднего показателя основной заработной платы.

- Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП – основная заработная плата, ДЗП – дополнительная.

- Производственная себестоимость = сумма расходов на содержание оборудования, сырье и материалы, топливо и энергию, комплектующие, ОЗП и ДЗП, начислений на ЗП, общепроизводственных и общехозяйственных расходов за вычетом возвратных отходов.

- Непроизводственные затраты (издержки) – 3% от производственной себестоимости.

- Полная себестоимость = производственная себестоимость + издержки производства.

- Прибыль изготовителя считаем в процентах от полной себестоимости.

- Оптовая цена = полная себестоимость + прибыль изготовителя.

- НДС считаем от оптовой цены.

- Отпускная оптовая цена = оптовая цена производителя + косвенные налоги (НДС в примере).

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

- Возвратные отходы – =B2*12,54% (процент взят из первой таблицы).

- Дополнительная заработная плата – =ЕСЛИ(B6

- Начисления на зарплату – =(B6+B7)*30%. Если следовать букве закона и брать дополнительные 10% с годовой зарплаты свыше 600 тыс. руб., то используем все ту же функцию «ЕСЛИ».

- Содержание оборудования – =B6*5%.

- Общепроизводственные расходы – =18%*(B6*25%+B7*75%).

- Общехозяйственные расходы – =9%*B6.

- Производственная себестоимость – =(B2+B3+B5+B6+B7+B8+B9+B10+B11)-B4.

- Издержки производства – =3%*B12.

- Полная себестоимость – =B12+B13.

- Прибыль изготовителя – =B14*3,45%.

- Оптовая цена изготовителя – =B14+B15.

- Формула для расчета НДС – =B16*20%.

- Для расчета отпускной оптовой цены – =B16+B17.

По такому же принципу проводится калькуляция себестоимости продукции В и С.

Можно сделать так, чтобы Excel брал исходные данные для расчета сразу в соответствующих таблицах. Например, сырье и материалы – из производственного отчета. Зарплата – из ведомости. Если, конечно, все это ведется в Microsoft Excel.

Сопутствующие документы

Данные калькуляционной карточки заносятся в реестр калькуляций. Каждая изданная и подписанная бумага должна там числиться, даже если она вступала в силу ненадолго. Также для продуктовых раскладок будут полезны:

заказ-калькуляция;

план-меню (ОП-2);

требование в кладовую (ОП-3).

Основанием для ОП-1 при этом должны служить документы складского учета. Фактический расход продуктов должен совпадать с указанным в бумагах.

Практический опыт показывает, что соблюдать стандартные (идеальные) условия для хранения и переработки продукции получается очень редко. Если производится какая-либо корректировка, то информация об этом указывается в документе.

К сожалению, в 1С и других стандартизированных программах по бухгалтерскому учету нет возможности составления калькуляционных карт. Если возникает необходимость в автоматизированной системе заполнения этих документов, то прибегают к покупке специализированных программ либо нанимают специалиста, готового адаптировать существующую систему к формированию этой бумаги.

Себестоимость – это денежное отражение текущих затрат предприятия на производство и реализацию товара.

Для производственной сферы этот показатель – основа для формирования цены. База расчета – калькуляция издержек обращения. А упростить процесс можно с помощью Excel.

Что необходимо для калькуляции

Для того, чтобы корректно вывести калькуляцию, потребуется:

- Меню с указанием перечня блюд.

- Технологическая карта на каждое блюдо, указанное в меню.

- Закупочная стоимость всех продуктов, необходимых для приготовления.

Рассмотрим каждый из этих пунктов.

Меню

Выбирая блюда для столовой, не стоит вдаваться в крайности. Здесь должны быть представлены простые кушанья. Кроме того, калькуляция блюд при сложных позициях станет еще более затруднительной.

Технологическая карта

Это документ, в котором содержится информация про все особенности приготовленной еды, такие, как сроки и условия хранения блюда, пищевая ценность, рецепт с составом и алгоритмом приготовления, требования к подаче и реализации готового изделия, внешний вид, вес порции.

Пренебрежение этим документом недопустимо. Технологическую карту можно приобрести уже готовую или составить самостоятельно. Первый вариант достаточно затратен, а второй не так сложен, как может показаться вначале.

Калькуляционная карта образец для общепита как считать

В статье приведен пример ручного расчета калькуляции для готового изделия, а также описан механизм автоматизированного составления калькуляций, операций выпуска и реализации продукции на базе системы 1С Общепит. Также выложены бланки ОП-1. Калькуляция себестоимости готовых блюд ресторана Задача калькуляции себестоимости готовой продукции является одной из важнейших в сфере финансового и управленческого учета предприятия.

Достоверная информация о фактической себестоимости выпуска, нормативных и фактических затратах товарно-материальных ресурсов дает возможность менеджменту компании принимать адекватные управленческие решения в сфере ценообразования готовой продукции тем самым, обеспечивая прибыльную деятельность предприятия.Заполнить графы карточки не составит труда, если у вас уже отработана рецептура, вы знаете нормы расходов сырья и актуальные закупочные цены на продукты. Однако когда вам нужно рассчитать калькуляцию блюд на новое меню, придется действовать иначе. Вам понадобится собрать следующую информацию: • Перечень используемых продуктов; • Расход каждого продукта из расчета на 100 порций блюда (на самом деле можно обойтись и гораздо меньшим количеством пробных порций, но здесь и далее мы будем исходить из расчета на 100 штук); • Цену, по которой осуществляется закупка каждого продукта. 3 Когда информация будет на руках, составьте таблицу, в которой укажите перечень всех продуктов, нормы их расхода на 100 блюд и их цену.

Составные элементы документа

Калькуляционная карта заполняется с одной стороны. Если одного листа не хватает, то можно продолжить таблицу на следующей странице. В калькуляционной карте указывается:

- На какое законное основание опирается документ. В частности, этой основой является Постановление Госкомстата №132 от 25 декабря 2012 года. Именно в нем прописаны унифицированные формы, такие как данная ОП-1.

- Форма бумаги по ОКУД (0330501) и ОКПО.

- Организация, ее структурное подразделение (при наличии), вид ее деятельности по ОКДП, номер блюда по сборнику рецептур.

- Вид совершаемой операции.

Эта информация является вводной. Сама же суть излагается в виде таблицы, в которой перечисляются в отдельных графах:

- номер документа и дата его составления;

- порядковый номер составленной калькуляции;

- срок утверждения приведенных расчетов;

- наименования продуктов и их коды;

- несколько дат с одними и теми же ингредиентами (в примере и образце – шесть, но их количество может варьироваться) с нормой использования в расчете на 100 блюд, ценой и суммой для каждого.

Последний пункт предназначен для отражения в таблице изменения стоимости тех или иных продуктов, их веса и пр. Например, если составляется калькуляционная карточка на гречневый молочный суп, то при изменении цен на гречку или молоко, естественно, меняется и общая стоимость готового блюда.

Есть разновидность документа, которая не предусматривает изменения цен (она имеет только один столбец утверждения). В этом случае при скачках стоимости составляется новый документ, а старый теряет свою силу. Этот факт должен быть зафиксирован в реестре калькуляции.

В конце табличной части подводятся итоги по блюду, такие как:

- общая стоимость сырьевого набора (указывается по каждой графе отдельно);

- какая назначена наценка;

- итоговая стоимость, цена продажи в рублях;

- вес готового люда в граммах;

- подписи заведующего производством (контролирующего процесс шеф-повара), составителя калькуляционной карты, а также руководителя организации (либо его уполномоченного).

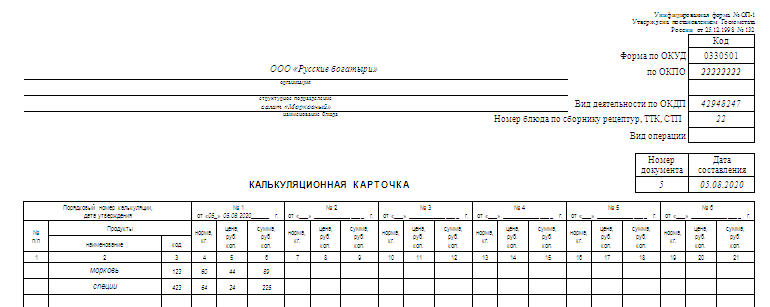

Скачать Образец. Калькуляционная карточка. Форма № 82

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Организация _______________________ Типовая форма No. 82

Предприятие _______________________

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА No. _______________

Наименование блюда ___________________

Номер по сборнику раскладок ___________________

+------------------------------------------------------------------------------------------------------+

¦ Порядковый No. ¦ No. 1 ¦ No. 2 ¦ No. 3 ¦ No. 4 ¦ No. 5 ¦ No. 6 ¦

¦ калькуляции ¦ " " 20__г. ¦ " " 20__г. ¦ " " 20__г. ¦ " " 20__г. ¦ " " 20__г. ¦ " " 20__г. ¦

+------------------+-------------+-------------+-------------+-------------+-------------+-------------¦

¦ пор. ¦наимено- ¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦

¦ No. ¦ вание ¦ ма ¦на ¦ ма ¦ ма ¦на ¦ ма ¦ ма ¦на ¦ ма ¦ ма ¦на ¦ ма ¦ ма ¦на ¦ ма ¦ ма ¦на ¦ ма ¦

¦ ¦продуктов¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦ ¦ общая ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦стоимость¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ набора ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦ ¦Продажная¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ цена ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ блюда. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ Наценка ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦ ¦ Выход в ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ готовом ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ виде ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦Заведую-¦ Подпись ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ щий ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ произ- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦водством¦ +----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦Кальку- ¦ Подпись ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ляцию ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦составил¦ +----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦Утверж- ¦ Подпись ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ даю: ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦Директор¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------------------------------------------------------------------------------------------+

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Бухгалтерская отчётность, бухгалтерский учет: образцы (Полный перечень документов)

- Поиск по фразе «Бухгалтерская отчётность, бухгалтерский учет» по всему сайту

-

«Образец. Калькуляционная карточка. Форма №

82».pdf

Документы, которые также Вас могут заинтересовать:

-

Образец.

Исходные данные подрядной организации по стоимости эксплуатации строительных машин.

Форма № 2-исх

-

Образец. Исходные данные для расчета сметной стоимости

материалов-представителей в текущем уровне цен. Форма № 1-исх

-

Образец. Информация о

ценах (квартальная)

- Образец. Инвентаризационный ярлык. Форма № инв-2 (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Инвентаризационная опись ценностей и бланков документов строгой отчетности. Форма № инв-16 (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Инвентаризационная опись основных средств. Форма № инв-1 (приказ Минфина РФ от 13.06.95 № 49)

-

Образец. Записка 8. Анализ активов и пассивов по срокам

востребования и погашения

-

Образец. Записка 3. Анализ

кредитов

-

Образец. Записи

движения по аккредитиву в иностранной валюте

- Образец. Журнал-ордер № 9

Образец документа:

Унифицированная форма N ОП-1

Утверждена Постановлением Госкомстата России от 25.12.1998 N 132

-----------

¦ Код ¦

+---------+

Форма по ОКУД¦ 0330501 ¦

+---------+

по ОКПО¦ ¦

__________________________________________________________ +---------+

организация ¦ ¦

__________________________________________________________ +---------+

структурное подразделение ¦ ¦

Вид деятельности по ОКДП¦ ¦

__________________________________________________________ +---------+

наименование блюда ¦ ¦

Номер блюда по сборнику рецептур, ТТК, СТП¦ ¦

+---------+

Вид операции¦ ¦

-----------

-----------------------

¦ Номер ¦ Дата ¦

¦документа¦составления¦

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА +---------+-----------+

¦ ¦ ¦

----------+------------

-------------------------------------------------------------------------------------------------------------------------------------------

¦Порядковый номер калькуляции,¦ N 1 ¦ N 2 ¦ N 3 ¦ N 4 ¦ N 5 ¦ N 6 ¦

¦ дата утверждения ¦от "__" ______ г.¦от "__" ______ г.¦от "__" ______ г.¦от "__" ______ г.¦от "__" ______ г.¦от "__" ______ г.¦

+-----------------------------+-----------------+-----------------+-----------------+-----------------+-----------------+-----------------+

¦Номер¦ Продукты ¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦

¦по +-----------------------+ма, ¦руб. ¦руб. ¦ма, ¦руб. ¦ руб. ¦ма, ¦руб. ¦руб. ¦ма, ¦руб. ¦ руб. ¦ма, ¦руб. ¦руб. ¦ма, ¦руб. ¦ руб. ¦

¦поря-¦ наименование ¦код¦кг ¦коп. ¦коп. ¦кг ¦коп. ¦ коп. ¦кг ¦коп. ¦коп. ¦кг ¦коп. ¦ коп. ¦кг ¦коп. ¦коп. ¦кг ¦коп. ¦ коп. ¦

¦дку ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------+---+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15 ¦ 16 ¦ 17 ¦ 18 ¦ 19 ¦ 20 ¦ 21 ¦

+-----+-------------------+---+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------+---+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------+---+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------+---+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦т.д. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------+---+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+

¦Общая стоимость сырьевого¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦набора на 100 блюд ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦

+-----------------------------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+

¦Наценка _______%, руб. коп. ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+-----------------+-----------------+-----------------+-----------------+-----------------+-----------------+

¦Цена продажи блюда, руб. коп.¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+-----------------+-----------------+-----------------+-----------------+-----------------+-----------------+

¦Выход одного блюда в готовом¦ ¦ ¦ ¦ ¦ ¦ ¦

¦виде, грамм ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+-----------------+-----------------+-----------------+-----------------+-----------------+-----------------+

¦Заведующий производством ¦ п ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------+ о +-----------------+-----------------+-----------------+-----------------+-----------------+-----------------+

¦Калькуляцию составил ¦ д ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------+ п +-----------------+-----------------+-----------------+-----------------+-----------------+-----------------+

¦УТВЕРЖДАЮ ¦ и ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦Руководитель организации ¦ с ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ь ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------------------------+---+-----------------+-----------------+-----------------+-----------------+-----------------+------------------

Порядок оформления калькуляционной карточки

Сама же суть излагается в виде таблицы, в которой перечисляются в отдельных графах:

- номер документа и дата его составления;

- порядковый номер составленной калькуляции;

- срок утверждения приведенных расчетов;

- наименования продуктов и их коды;

- несколько дат с одними и теми же ингредиентами (в примере и образце – шесть, но их количество может варьироваться) с нормой использования в расчете на 100 блюд, ценой и суммой для каждого.

Последний пункт предназначен для отражения в таблице изменения стоимости тех или иных продуктов, их веса и пр.

Например, если составляется калькуляционная карточка на гречневый молочный суп, то при изменении цен на гречку или молоко, естественно, меняется и общая стоимость готового блюда.

Есть разновидность документа, которая не предусматривает изменения цен (она имеет только один столбец утверждения).

Порядок оформления калькуляционных карточек и их учет

Если блюда нет в сборнике рецептур, то это блюдо должно быть специально оформлено как подготовленное по ТТК (технологической карте блюда). Последняя в каждой компании разрабатывается индивидуально.

Составные элементы документа Калькуляционная карта заполняется с одной стороны. Если одного листа не хватает, то можно продолжить таблицу на следующей странице.

В калькуляционной карте указывается:

- На какое законное основание опирается документ. В частности, этой основой является Постановление Госкомстата №132 от 25 декабря 2012 года. Именно в нем прописаны унифицированные формы, такие как данная ОП-1.

- Форма бумаги по ОКУД (0330501) и ОКПО.

- Организация, ее структурное подразделение (при наличии), вид ее деятельности по ОКДП, номер блюда по сборнику рецептур.

- Вид совершаемой операции.

Эта информация является вводной.

Подготовьте формы, нужные для составления технологической карты , включая формы для внесения данных о порядке предоставления государственной службы, формы для внесения данных о контрагентах и оглавлении межведомственного взаимодействия, формы плана внесения изменений в правовые акты и плана реализации такого взаимодействия. 3. Безусловно все случаи при заполнении форм предусмотреть немыслимо, следственно при заполнении карты исходите из определенных условий, относящихся к изложению служб вашего ведомства. Министерство экономического становления РФ предоставляет инструкции по заполнению форм для технологических карт, соответствующие рекомендации и изложение порядка согласования технологической карты . 4. При заполнении технологической карты рассматривайте, что она составляется для всякой государственной службы в отдельности. 5.

Как работать с калькуляционными картами быстро и комфортно

Используя программы калькуляции блюд, вы сэкономите время и деньги. Простые мобильные решения автоматизируют однотипные и трудоёмкие процессы, дают вам возможность заняться другими неотложными делами.

Калькуляционные карты интегрированы со складским учётом. Продукты сразу списываются в необходимом количестве.

Что ещё умеет мобильная система управления складом:

- Отслеживать весь цикл движения товаров — от поставки до списания на производство блюд.

- Упрощать работу с поставщиками — накладные, взаиморасчеты

- Создавать товарные группы и категории, управлять ими для более точного учёта и быстрых изменений

- Подавать заявки на продукцию с любого склада сети

- Формировать заявки в 1С:Бухгалтерии

- Составлять отчёты по закупкам, движению товаров, инвентаризации

Правильное планирование объема закупок, простота инвентаризации, складских операций сэкономит ваш бюджет, привлечёт больше гостей и увеличит доходность заведения

Правильная методика расчета вручную

Калькуляция продуктов — это основа ценообразования в конкретном заведении. Для расчета вручную нужен калькулятор и данные по затратам на каждый продукт, участвующий в приготовлении. Этапы расчета:

- Чтобы определить себестоимость блюда, нужно измерить вес продуктов брутто, затем умножить полученный результат на цену за 1 кг этого же продукта.

- На следующем этапе происходит расчёт энергоресурсов и затрат на предложенный компонент меню. Чтобы это сделать, берут общую сумму платежки за электроэнергию в месяц и делят ее на количество предлагаемых блюд в общественном заведении. Также рассчитывается стоимость работы за приготовление в зависимости от заработной платы и количества потраченного времени поваром.

- Следующий пункт — расчет торговой наценки. В РФ допускается НДС не выше 10-18 %. Этот показатель зависит от формы собственности заведения. Вычисляется параметр на основании себестоимости конкретного блюда.

Что влияет на размер торговой наценки

Затем суммируют все полученные суммы и получают цену за блюдо.

Калькуляционные статьи

Калькуляция составляется на единицу измерения выпускаемой одномоментной продукции (метр, килограмм, тысяча штук). Перечень калькуляционных статей отражает производственную специфику.

Наиболее характерны для отечественных предприятий следующие:

- Сырье и материалы.

- Комплектующие материалы (для производственной техники: топливо и энергия).

- Основная и дополнительная зарплата производственных рабочих.

- Начисления на заработную плату.

- Общепроизводственные расходы за вычетом возвратных отходов.

- Общехозяйственные расходы.

- Коммерческие.

Различают производственную себестоимость (пункты 1-6) и полную (сумма производственных и коммерческих расходов). Коммерческие расходы связаны с реализацией товара (реклама, тара, хранение и т.п.).

Непосредственно на себестоимость относятся прямые расходы (пункты 1-3). Косвенные расходы выражаются в коэффициентах или процентах, т.к. связаны с производством всего товара или отдельных видов.

Пример расчета калькуляции себестоимости продукции скачивайте по ссылкам:

Специфика предприятия «диктует» перечень прямых и косвенных расходов. В судостроении, например, практически все затраты отнесутся к прямым расходам. В химической промышленности – к косвенным расходам.