Рейтинг лучших карт рассрочки в россии

Содержание:

- Как оформить виртуальную карту рассрочки онлайн

- Таблица №1 — сравнение ключевых характеристик по популярным картам рассрочки

- На что обратить внимание перед оформлением

- Таблица краткого сравнения карт рассрочки

- Преимущества и недостатки карты рассрочки

- Какую карту рассрочки выбрать

- Как работают карты рассрочки: принцип действия

- Карты рассрочки от банка Русский Стандарт

- Как выбрать лучшую карту в 2021 году

- Карта рассрочки #вместоденег от Альфа-Банка

- Карта рассрочки «Халва» от Совкомбанка

- Халва от Совкомбанка

- №2 — Карта «Свобода»

- Как она работает?

- Типы банковских карт

- Вопросы и ответы

- Как это работает

- Что такое карта рассрочки

Как оформить виртуальную карту рассрочки онлайн

Для того, чтобы оформить карту «Виртуальная Халва», вам необходимо установить мобильное приложение «Халва», и заполнить анкету на получение карточки. Срок ее действия с момента оформления договора – 3 месяца, после чего вы сможете только пополнять задолженность.

Какие требования выдвигаются к потенциальному заемщику:

- Возраст от 18 до 90 лет,

- Наличие российского гражданства,

- Постоянная регистрация в регионе обращения за картой,

- Наличие трудового стажа от 4 месяцев.

У заемщика обязательно будут узнавать данные о работодателе и месте работы, нужно будет предоставить номер стационарного телефона для проверки. Необходимо наличие личного мобильного телефона.

Из документов нужен только паспорт, однако, у вас могут попросить дополнительные бумаги, подтверждающие личность. Это может быть СНИЛС, полис ОМС, ИНН, водительские права и т.д.

Несмотря на то, что заявка подается онлайн, вам все равно нужно будет посетить отделение банка, чтобы подписать договор. Когда вы придете в офис, вы предоставите запрашиваемые кредитором документы, дождетесь окончательного решения, узнаете одобренные вам тарифы, и только после этого подпишите договор.

Сотрудник расскажет вам, как активировать карточку, чтобы можно было начать ею пользоваться. Как правило, оплачивать покупки можно будет уже со следующего дня. Дополнительные консультации можно получить по номеру телефона Совкомбанка 8-800-200-66-96. Если хотите узнать о других картах рассрочки, то вам на BankSpravka.RU.

Таблица №1 — сравнение ключевых характеристик по популярным картам рассрочки

Что ж — с картами мы познакомились. Теперь самое время сравнить их «лицом к лицу» и понять, кто среди них — самый-самый.

|

|

|

|

|

|

||

|

|

Таблица №2 — Период рассрочки (базовый) в популярных магазинах

Один из ключевых параметр для выбора карты рассрочки. Что нам до бесплатного обслуживания и увеличенного срока платежа, если у «пластика» даже нет нужного нам магазина?..

Я взял 43 популярных магазина / сервиса и сравнил условия по рассрочке в них у «Халвы» и «Свободы»:

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

Итоги:

«Свобода» — партнёров меньше, но зато у каждого легко получить рассрочку в 10 месяцев по акции. И даже если без акции — карта «Home Credit» нередко порадует более длительным периодом рассрочки.«Халва»чаще предлагает самую длительную базовую рассрочку. Правда — на дорогие покупки (например, от 10 000 рублей).

На что обратить внимание перед оформлением

В 2021 году на рынке финансовых услуг имеется немало предложений карт описываемого типа

Решая вопрос, какую карту оформить, рекомендуется обращать внимание на такие моменты, как стоимость обслуживания карты, доступность банковских отделений, величина кредитного лимита, размеры партнёрской сети. Рассмотрим эти моменты подробнее

Доступность

Под доступностью понимается возможность оформить карточку, находясь в любом регионе России. Кроме того, важным критерием является возможность подать заявку на оформление в режиме онлайн. Также на доступность влияют требования к клиенту – наличие у него российского гражданства, требования к возрасту, требование к регистрации в определённых российских регионах или отсутствие такого требования и т.д. Иногда учитываются официальные денежные доходы клиента.

Ограничение по доступной кредитной сумме

Для многих важным критерием является кредитный лимит, доступный пользователю карточки. Зачастую новым клиентам банка доступна не максимальная сумма лимита, а уменьшенная. Могут быть определённые ограничения и для постоянных клиентов, например, связанные с их официальными доходами или кредитной историей. Этот момент следует учитывать и прояснять его на этапе оформления карточки, лучше всего напрямую проконсультировавшись с менеджерами банка.

Партнерская сеть

Очень часто беспроцентное кредитование применяется не ко всяким покупкам, а только к тем, что производятся в магазинах-партнёрах банка, выпустившего карточку. Естественно, для клиентов желательно, чтобы такая партнёрская сеть была как можно более крупной. Впрочем, некоторые банковские организации допускают беспроцентное приобретение товаров и в любых других магазинах. Однако, как правило, для таких покупок значительно уменьшается беспроцентный период, могут быть и другие отличия не в лучшую сторону

Поэтому рекомендуется обращать внимание, чем отличаются условия покупок магазинах-партнёрах и в других торговых предприятиях

Число пользователей

Этот параметр указывает на популярность того или иного банковского продукта. Следует учитывать, что востребованный, популярный продукт совсем необязательно будет оптимальным решение для конкретной ситуации. К примеру, кредитная карта рассрочки предлагает период рассрочки на 12 месяцев, а желателен больший срок.

Досрочно выплачивать задолженность за приобретённый в рассрочку товар лишено особого смысла, ведь процентная ставка всё так же будет равна нулю. Досрочные выплаты делают в основном для восстановления кредитного лимита или для собственного успокоения.

Таблица краткого сравнения карт рассрочки

| Банк | КИВИ | Совкомбанк | Хоум Кредит | Альфа-Банк |

| Название карты | Совесть | Халва | Хоум Кредит | Вместоденег |

| Максимальный Лимит | 300 000 | 350 000 | 300 000 | 100 000 |

| Период рассрочки | До 12 месяцев | До 12 месяцев | До 12 или 2 месяцев | До 24 или 4 месяцев |

| Где принимают | У магазинов партнеров | У магазинов партнеров | Везде | Везде |

| Кешбэк и проценты на остаток средств | Нет | Есть | Нет | Нет |

| Неустойка за просрочку | 10% | 19% | 29,9% | 10% |

| Штраф за просрочку | 290 | 590 | Нет | 500 |

| Стоимость СМС сервиса | 0 рублей | 0 рублей | Бесплатно или 99 рублей | 59 рублей |

| Снятие наличных | Нет | В пределах собственных средств | Нет | Нет |

| Количество партнеров | 40 000 | 112 000 | 20 000 | 55 |

Таким образом, изучив предоставленную информацию и определив для себя какой параметр для вас наиболее важен и выгоден, легко сделать выбор в пользу карты рассрочки того или иного банка. Не забывайте тщательно изучать условия по выбранному продукту и подробно читать договор обслуживания.

Преимущества и недостатки карты рассрочки

Абсолютно у каждого финансового и особенного банковского продукта всегда есть как сильные, так и слабые стороны. Чтобы наиболее полно представлять себе, как работает та или иная услуга, нужно рассмотреть её со всех сторон, и определить выгоды и недостатки.

Преимущества очевидны: если вам нужно совершить крупную покупку, например, купить бытовую технику или мебель, то вам выгоднее взять карту рассрочки, нежели кредит или кредитку. У вас будет большой срок без начисления процентов, что позволит не переплачивать за расходы.

Если сравнивать в принципе кредиты и карту рассрочки, то можно выделить следующие плюсы:

- Карту легче получить, чем кредит, требований к заемщику меньше.

- Уменьшается переплата за счет отсутствия процентов.

- Минимальный пакет требуемых документов.

- Можно оформить уже с 18 лет.

- Часто есть бонусные программы, когда за покупки вам дают бонусы, а вы их потом тратите на вознаграждение или скидку.

- Большой перечень партнеров, где делают спец.предложения.

- Можно заказать доставку на дом.

Получается, что вы не только делаете покупку без %, вы еще и можете заработать при помощи различных программ привилегий. По обычным кредитам такого нет. Особенно выгодны карты с кэшбэком, где вам часть потраченных денег возвращают обратно, и вы их можете потратить по своему усмотрению.

Какие есть минусы:

- Нет четкого графика платежей, сумма может меняться от месяца к месяцу в зависимости от ваших затрат.

- За обслуживание и смс-ки надо платить.

- Снятие наличных не входит в категорию покупок в рассрочку, это отдельная платная услуга с высокой комиссией.

- Если совершать покупки вне партнерской сети, то за это придется платить проценты.

Собственно, на этом минусы заканчиваются, и как видите, их гораздо меньше, нежели плюсов. Карточку можно заказать в режиме онлайн и получить с доставкой домой просто по паспорту. А во всем остальном вам нужно просто внимательно читать условия, чтобы не совершать лишние расходы.

Какую карту рассрочки выбрать

Если смотреть по нашим подборкам, то по всем параметрам выигрывает карта рассрочки Халва. Здесь самая широкая сеть партнеров, самые выгодные условия кредитования, есть специальные предложения и бонусы для именниников, для тех, кто расплачивается телефоном и т.д.

Именно здесь можно оформить рассрочку на снятие наличных, ни у каких других карт такого нет. Даже если вы платите вне партнерской сети, максимальный процент будет совсем незначительный, всего 10% годовых, даже по стандартным кредитам редко можно найти такой.

Кроме того, вам будет доступно множество бонусов:

- Начисление бонусов за покупки.

- Начисление дохода за то, что вы просто храните деньги на счету.

- Повышенная процентная ставка по вкладу в Совкомбанке.

- Сниженный процент по кредитам в Совкомбанке.

Если прибавить к этому бесплатную доставку, моментальную выдачу и оформление без справок с места работы, то данный вариант действительно становится самым лучшим. Минусы у него конечно тоже есть, но они перекрываются плюсами от приобретения такого продукта.

Не бойтесь – вам не придется платить просто за то, что карта лежит у вас в кармане. Годового обслуживания по ней нет, и при отсутствии операций за смс-ки также деньги не снимают. Поэтому мы рекомендуем оформить карточку и держать её при себе на случай возникновения потребности в совершении крупной покупки.

Как работают карты рассрочки: принцип действия

Итак, как же работает карта рассрочки? У банка есть определенный список магазинов-партнеров, которые согласились с ним сотрудничать. Если вы запланировали купить дорогостоящий товар или услугу, то вы можете заранее узнать, работает ли нужный вам магазин по программе рассрочки. Или наоборот – искать товар именно в тех магазинах, которые входят в нужную вам партнерскую сеть.

Нашли такой? Отлично! Далее вам нужно уточнить у продавца, на каких условиях работает рассрочка. Все дело в том, что каждый магазин устанавливает свои собственные правила. Где-то можно любую покупку перевести под 0%, где-то только определенные суммы, например, на товар от 3000 рублей будет распространяться программа.

Сроки возврата также определяет магазин. Как правило, самый минимальный составляет 3 месяца, а самый максимальный – 2 года. Зависит он, конечно, от стоимости вашей покупки. Логично, что небольшую продуктовую корзинку вам позволят «растянуть» на пару месяцев, а вот деньги за новый телевизор можно будет возвращать подольше.

Вам недостаточно назначенного срока для возврата долга без переплаты? В этом случае вы можете продлить срок рассрочки, но делается это уже через банк, и эта услуга является платной. И тут надо рассчитать, что именно для вас будет более выгодно – заплатить за продление или оплатить проценты.

Карты рассрочки от банка Русский Стандарт

Решил сделать похожую опцию, как и Тинькофф банк. Преобразовал свою платиновую кредитку, добавив к ней возможность совершения покупок без переплаты. Только здесь не нужно заранее делать активацию, вам нужно сначала совершить расходную операцию, а потом перевести её в разряд рассрочки.

Делается это в мобильном банке или по звонку в контактный центр банка, для покупок у партнеров на сумму от 3000 рублей. Возвращать без переплаты можно до 24 месяцев. Только перевод нужно сделать в тот же день, не забудьте про это, а то начнут начислять проценты.

По каким еще картам можно использовать такую опцию:

- Кредитная карта «Мир»;

- The Platinum Card;

- British Airways;

- Black;

- British Airways Premium;

- American Express Gold;

- American Express;

- American Express Design;

- Diners Club Premium;

- Diners Club Exclusive.

Действует бонусная программа, где за расходы от 5000 рублей начисляют до 25% обратно на бонусный счет. Полученные бонусные баллы можно потратить на товары или подарочные сертификаты, использовать на оплату мобильной связи, ЖКХ и т.д. в интернет-банкинге, либо использовать на благотворительность.

Актуальные условия:

- Назначается доступная сумма до 300.000 рублей включительно.

- Процентная ставка может находиться в диапазоне от 0% до 39,9% в год.

- За обслуживание предусмотрена плата – 590 рублей.

- В первые 30 дней действия карточки можно снимать наличные бесплатно, потом с комиссией 3,9% + 390 рублей.

- Минимальный ежемесячный платеж равен 3% от суммы задолженности.

- Смс-информирование обходится в 69р. ежемесячно.

Что потребуется от клиента: находиться в возрасте от 21 до 70 лет, иметь постоянную прописку, и подтвердить платежеспособность хотя бы косвенно. Доставляют бесплатно по всей России.

Преимущества

Карта имеет самую длительную рассрочку из всех – до 2-ух лет. В первый месяц после подписания договора можно снимать наличные бесплатно. Также доступна доставка карты курьером прямо на дом. Действует привлекательная бонусная программа с широкой вариативностью использования бонусов.

Недостатки

Платное обслуживание, и смс-информирование. За пропуск платежа взимают единовременную разовую комиссию в размере 700 рублей. Переводить в рассрочку можно покупки только от определенной суммы.

Как выбрать лучшую карту в 2021 году

При выборе подходящей карты рассрочки, прежде всего, изучают условия обслуживания, а также кредитования предлагаемых продуктов и, руководствуясь ими, выбирают те, что выгоднее. Нередко существенное влияние на выбор оказывают такие факторы, как местоположение банковских офисов банка-эмитента или требования банковской организации к клиенту. Зачастую полезно выбирать банковский продукт, учитывая отзывы на него в интернете. Далеко не всегда такие отзывы объективны, но общее представление о предлагаемом продукте они дадут. Кроме того, существуют различные рейтинги, дающие довольно объективную информацию об особенностях различных кредиток.

Карта рассрочки #вместоденег от Альфа-Банка

В настоящее время карта находится в архиве

Альфа-Банк наконец-то выпустил свою карту рассрочки «Вместоденег». Отличительная особенность этой карты — беспроцентная рассрочка действует во всех магазинах по всему миру. Срок рассрочки — 4 месяца в любом магазине, а в магазинах-партнерах Альфа-Банка — до 16 месяцев. Список всех партнеров постоянно пополняется, и представлен на сайте банка.

Срок действия карты «Вместоденег» 5 лет, выпуск и обслуживание банк осуществляет бесплатно. Перевыпуск по инициативе клиента будет стоить 500 рублей.

Лимит кредитования устанавливается индивидуально в пределах от 3 до 300 тысяч рублей. Процентная ставка 10% годовых, или 0,0274% в день. Дата погашения соответствует дате заключения договора потребительского кредита по карте «Вместоденег».

О датах погашения и сроках рассрочки стоит поговорить отдельно. Для начала советуем запомнить дату заключения договора — именно в этот день, и не позже, требуется сделать ежемесячный платеж погашения рассрочки за покупку. Первый платеж спишется не раньше, чем через 30 дней. Размер платежа рассчитывается по простой формуле: стоимость покупки нужно разделить на количество месяцев, на которые предоставляется рассрочка.

Например, если вы заключили договор 5 марта, и приобрели смартфон с периодом рассрочки 4 месяца за 20 тысяч рублей 10 марта, ваш график платежей будет таким:

- 5 мая 5000 рублей;

- 5 июня 5000 рублей;

- 5 июля 5000 рублей;

- 5 августа 5000 рублей.

Пополнить карту без комиссии можно в мобильном приложении «Альфа-Мобайл», интернет-банке «Альфа-Клик» или на сайте Альфа-Банка, а также в банкоматах Альфа-Банка, и банков-партнеров.

Для оформления карты рассрочки «Вместоденег», Альфа-Банк просит предоставить следующие документы, и соответствовать критериям:

- Паспорт гражданина РФ.

- Возраст от 18 до 85 лет.

- Справку с последнего места работы, подтверждающие, что вы трудитесь там не менее 3 месяцев.

- Желательно также предоставить справку о доходах — это не обязательно, но поможет увеличить ваш кредитный лимит по карте рассрочки.

- Если у вас уже имеется одна из карт Альфа-Банка, вам откажут в приобретении карты рассрочки «Вместоденег». По правилам банка, карта рассрочки должна быть единственной.

Возможность снятия наличных средств отсутствует, данная карта предназначена исключительно для совершения покупок.

Карта рассрочки «Халва» от Совкомбанка

Карта рассрочки «Халва» предоставляет своему владельцу ряд неоспоримых преимуществ, и главное — это возобновляемая кредитная линия с лимитом денежных средств от 5 до 350 тысяч рублей. Уникальный период рассрочки — до 3 лет, кэшбэк (в отдельных случаях до 20%), и еще одна очень приятная опция: бесплатное снятие наличных в любых банкоматах (стоит оговориться, что речь идет о собственных денежных средствах, размещенных сверх лимита кредитования). В настоящий момент партнерами банка являются более 130 тысяч различных магазинов на любой вкус, и этот список постоянно увеличивается.

Плата НЕ взимается за:

- выпуск, плановый перевыпуск и обслуживание карты;

- пополнение счета;

- информационные услуги;

Также, отсутствует комиссия за досрочное погашение платежей.

Владелец этого финансового инструмента должен не забывать о дисциплине: за неуплату минимального платежа предусмотрена неустойка, а за нарушение сроков возврата кредитных средств — штрафы.

Срок действия кредитного договора 10 лет.

Получить карту «Халва» можно в три шага: заполнить заявку на сайте банка, дождаться решения, и получить карту в одном из отделений «Совкомбанка», или заказать курьерскую доставку на дом.

Карта «Халва» доступна для жителей России, имеющих постоянную регистрацию в населенном пункте, расположенном в пределах 70 километров от ближайшего отделения Совкомбанка. Обязательное условие — официальное трудоустройство, срок работы и проживания должен быть не менее 4 месяцев

Сотрудники банка также обратят внимание на кредитную историю заемщика, она не должна вызывать нареканий

Карта рассрочки «Халва» окажется очень полезна тех, кто постоянно совершает покупки. Обширная сеть партнеров и «сладкие» условия пользования делают этот финансовый инструмент одним из самых выгодных в своем сегменте.

Халва от Совкомбанка

Именно сюда обращаются чаще всего клиенты, которые хотят получить карту рассрочки, здесь она называется «Халва». Стала невероятно популярна благодаря продуманным рекламным компаниям, выгодным тарифам и простым условиям получения.

Что касается рассрочки, то она может длиться до 18 месяцев. Если вы хотите снять наличные в рассрочку, то за это надо заплатить 2,9% от суммы + 290 рублей (действует 3 месяца). Вы получите на первую покупку приветственный бонус + 3 месяца рассрочки. Также в день рождения может поступить индивидуальное предложение по смс на покупку от партнеров на 12 месяцев рассрочки.

Тарифы:

- Здесь вам будут готовы предложить до 350 тысяч рублей на срок до 3 лет.

- Процентная ставка для рассрочки равна 0%, а когда льготный период до 1080 дней заканчивается, она будет составлять уже 10% годовых.

- Платы за обслуживание нет, но если вы хотите индивидуальный дизайн, то за эту услугу надо заплатить от 2000 до 3000 рублей.

- Присутствует бонусная программа с возвратом до 10% от потраченных сумм при подключении подписки «Халва.Десятка».

- Снятие наличных сопровождается комиссией в размере 2,9% от суммы + 290 рублей.

- Можно хранить на счету собственные средства, и снимать их без комиссии.

- Смс-информирование стоит 99 рублей ежемесячно. Плата не взимается с клиентов старше 50 лет, при отсутствии операций за этот месяц или в случае, если вы посещали мобильное приложение или ЛК не менее 3 раз в месяц.

Очень выгодны и специальные предложения от партнеров, приветственные бонусы и длительная рассрочка в день рождения. Если вы будете хранить на счету собственные средства, то вам на них начисляют доход до 5% на остаток средств.

Получение доступно для граждан в возрасте от 18 до 90 лет, с постоянной регистрацией. Нужен стаж от 4 месяцев и паспорт, данные работодателя. Справки с работы не нужны, но если вы хотите получить большой лимит, то нужно подтвердить доход хотя бы косвенно.

Банк вправе запросить у вас дополнительные сведения, например, о наличии у вас в собственности недвижимости или авто, либо справку о доходах, либо второй документ, подтверждающий личность. Вы можете получить карточку в ближайшем офисе банка в день обращения, либо заказать курьерскую доставку на дом.

Преимущества

Моментальный выпуск, возможность заказа карты с индивидуальным дизайном. Бесплатное обслуживание. Если заемщик старше 50 лет, или он часто пользуется онлайн-банкингом, то он не будет платить за смс-информирование. Возможна доставка карточки курьером.

Недостатки

Если вы покупаете вне сети партнеров, то с вас списывается комиссия в размере 1,9% от суммы покупки + 290 рублей. Эта комиссия включается в первый обязательный платеж, рассрочка составит 2 месяца.

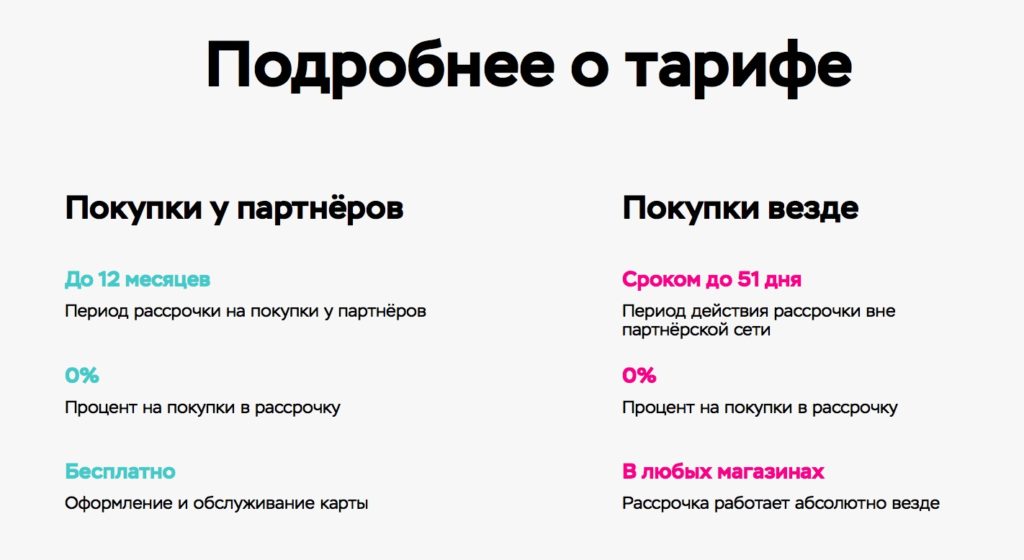

№2 — Карта «Свобода»

Рассрочка 10 месяцев в магазинах-партнерах по карте «Свобода» от банка Home Credit

Прямо сейчас карта рассрочки от хорошо известного в России чешского банка Home Credit предлагает интересную акцию. Если:

Вы оформляете «Свободу» до 31 декабря 2019 года, иВ течение 30 дней после оформления карты покупаете что-то в одном из 60 000 магазинов-партнёров…

Банк даёт не 2-4 месяца рассрочки, как обычно, а сразу 10! И всё это — без переплаты, разумеется.

Конкуренты 10 месяцев рассрочки на всё сейчас не предлагают — у «Совести» была похожая акция, но осенью, и она уже закончилась.

Так что до Нового 2020 Года «Свобода» — точно самая лучшая карта рассрочки в России.

Чтобы ответить на этот вопрос, рассмотрим плюсы и минусы карты.

Плюсы

Бесплатный выпуск и обслуживание

Без всяких «если», звёздочек, текста мелким шрифтом и т.п.

Есть рассрочка на покупки вне партнерской сети

По карте «Свобода» есть возможность покупать товары и разделить платеж на период до 51 дня — и дополнительной комиссии за это, в отличие от конкурентов, «Хоум Кредит» не берёт.

Правда, есть одно «но» — такая опция есть только у тех клиентов, кому банк одобрил соответствующий лимит «как у кредитки». Т.е. у «Свободе» может быть два лимита — один для покупок в партнерской сети и один — для покупок за её пределами.

Если лимита на покупки вне партнерской сети нет — у «Свободы» есть опция «Делим на три». Она продляет рассрочку на 3 месяца. Причем за первые два месяца денег не берут. Правда, третий и последующие месяцы стоят уже по 499 рублей каждый.

Не хватает денег на платеж по рассрочке? Есть 2 решения

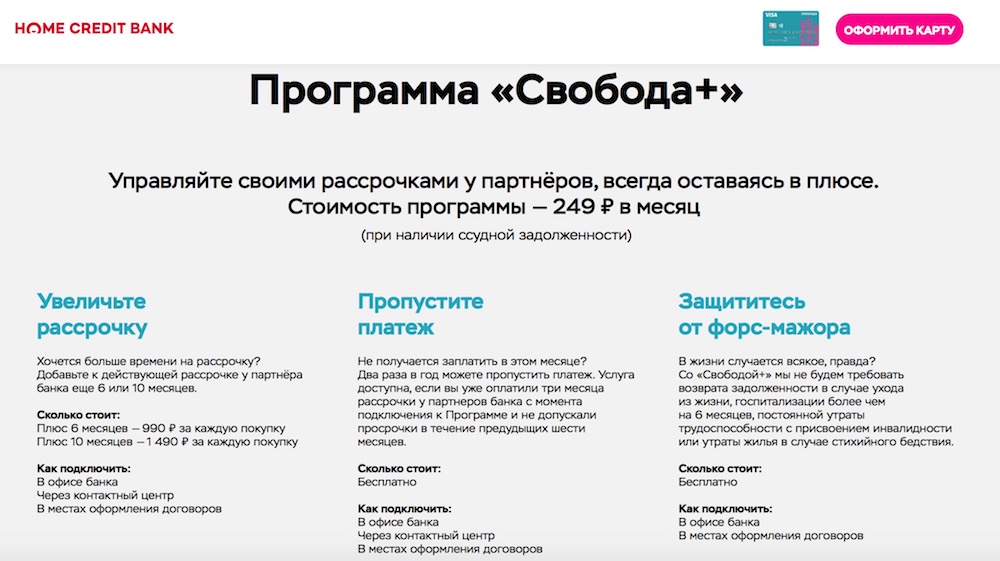

Решение №1 — подписка на опцию «Свобода +».

За 249 рублей в месяц Home Credit разрешит — бесплатно! — пропустить платеж и не применит штрафные санкции за просрочку (590 рублей).

Если проблемы с платежами надолго — подписчики имеют доступ к особой опции «Плюс 6», она продлевает уже действующую рассрочку еще на полгода. Цена вопроса — всего 990 рублей. А за 1 490 рублей «Хоум» увеличит срок её действия на 10 месяцев.

Решение №2 — продление рассрочки без «Свободы +».

Цена продления на 6 месяцев — 1 490 рублей. На 10 месяцев — 1 990 рублей.

Если хотите просто пропустить ближайший платеж — тоже можно, за это попросят 499 рублей.

Рассрочка не подходит? Тогда давайте в кредит!

Перед датой платежа «Хоум Кредит» всегда присылает клиентам два SMS — одно с платежом по рассрочке, а второе — с тем же платежом, но уже по кредиту. Держатель карты может выбирать между ними.

Кредитный платеж меньше — по правилам банка, это 7% от долга. Также взимают проценты по кредиту (от 17,9%, для каждого она определяется индивидуально).

Акции, скидки у партнеров, спецпредложения

В начале статьи мы уже говорили о акции «оформи карту до Нового Года — получи 10 месяцев рассрочки на всё». На моей памяти, в 2019 году «Хоум Кредит» проводит такую акцию минимум третий раз — так что, если не успеете до НГ, просто подождите ещё пару месяцев.

Также бывают скидки от конкретных магазинов, постоянно появляются новые предложения:

Минусы

Заметных недостатков у «Свободы» ровно один:

Количество — и качество — партнёрской сети

Например, в списке партнёров Вы не найдёте «М.видео»:

Хорошо, если Вы там не покупаете. А если покупаете, и у Вас там бонусы? В таком случае всё, на что можно рассчитывать — рассрочка на 51 день или платное увеличение срока с опцией «Делим на три».

К счастью, есть вполне адекватная замена в лице «Эльдорадо»:

Да и в целом партнерская сеть «Свободы» немного уступает конкурентам из «Совести» и «Халвы» — у последних друзей среди востребованных магазинов все-таки побольше (см. Таблицу №2 ниже).

Так что в случае со «Свободой» лучше сразу проверить, подойдет ли она Вам. Вы наверняка уже знаете, в каких магазинах Вы покупаете. Изучите партнёров по карте — и быстро поймёте, стоит ли игра свеч.

Промежуточные выводы. До Нового Года карта рассрочки «Свобода» — точно лучший вариант! Бесплатная опция «10 месяцев у всех партнёров», пропуск платежа, выгодное продление рассрочки — такого «коктейля» здесь и сейчас не предлагает ни один конкурент.

А дальше — оформляете, покупаете, получаете рассрочку за 10 месяцев, вносите платежи, и по ходу дела проверяете «пластик» от «Хоум Кредит» в боевых условиях.

Если возникнут проблемы с платежами — ооо, здесь у «Свободы» точно нет конкурентов .

Вариантов сразу три. Хотите — пропускаете платеж, хотите — продлеваете рассрочку на 6 или 10 месяцев или переходите на более дешевый платеж по кредиту. Вот это я понимаю — забота о клиенте :).

Ну а потом уже решите, нужно ли вам оставлять карточку, или лучше её закрыть.

Опять же, обслуживание — на 100% бесплатное, так что Вы ничем не рискуете.

Как она работает?

При покупке товара в партнерских точках, клиенту автоматически оформляется рассрочка, которая не предполагает начисления процентов в течение льготного периода. Каждый месяц клиент обязан вносить платеж по займу, он равен сумме покупки, поделенной на определенное количество месяцев (зависит от условий магазина). В некоторых случаях допустимо пополнять на минимальную сумму 3–20% от суммы долга.

Если учесть, что заемщик будет оплачивать свои покупки в пределах беспроцентного периода, то банк теряет единственную выгоду. Однако, это не так: кредитор получает фиксированный процент от магазинов-партнеров.

Чем отличается от кредитной карты?

Если провести сравнение двух продуктов, то можно выявить существенную разницу:

- Формирование платежей. По кредитке в месяц нужно вносить минимальный платеж, который не превышает 10% от суммы задолженности. По карте-рассрочке он определяется в момент первой покупки и изменяется при увеличении задолженности.

- Досрочное погашение. По кредитке можно платить большими платежами, но не всегда имеет смысл, поскольку проценты уже уплачены, а вот по карте-рассрочки проценты начисляются ежемесячно, потому заплатив досрочно, клиент сэкономит.

- Оплата. Кредиткой можно расплачиваться в любых магазинах России и заграницы, а вот картой-рассрочкой только в партнерских точках.

- Снятие средств. Обналичить заемные средства с кредитной карты можно, но, в большинстве случаев, с комиссией и с обнулением льготного периода. Снимать деньги с карты-рассрочки невозможно, но некоторые ее виды предусматривают такую функцию, при открытии специальной кредитной линии. Некоторые банки позволяют обналичить только сумму сверх лимита.

Типы банковских карт

В российских банках клиентам предлагают десятки пластиковых карт. Каждый продукт обладает уникальными параметрами. Но даже при таком разнообразии весь пластик делится на 3 вида:

- Дебетовые карты – клиент пользуется собственными средствами. Исключением является только подключение овердрафта.

- Кредитные карты – клиент оплачивает покупки за счёт средств банка в пределах установленного лимита. На сумму долга начисляются проценты согласно тарифу, так же как и при потребительском кредите. Вернуть деньги пользователь может либо полностью закрыв задолженность, либо выплачивая часть каждый месяц, но при этом внося суммы не менее минимального платежа. У многих кредиток предусмотрен грейс-период – время, в течение которого клиент вправе вернуть средства без начисления %.

- Карты рассрочки – также дают право тратить деньги банка. Растянуть беспроцентную оплату покупки можно на срок до десятков месяцев.

Дебетовая карта не даёт возможности оформить покупку за счёт заёмных средств, поэтому её рассматривать не будем. Двум последним видам уделим больше внимания.

Вопросы и ответы

Можно ли оформить без справки о доходах?

Да, однако, банк может потребовать подтверждения дохода в сомнительных ситуациях или при высоко запрошенном лимите. Также справка 2-НДФЛ требуется для увеличения кредитной линии по займу.

Как обналичить деньги?

Выводить можно только собственные средства, для этого потребуется вставить карту в банкомат, ввести пароль, перейти в раздел «Снять наличные», ввести требуемую сумму и подтвердить операцию.

Существуют ли карты со снятием наличных без процентов?

По всем рассрочкам можно снимать наличные без процентов в пределах личного счета, а для того, чтобы обналичить заемные – придется потратиться.

Однако, карта 100 дней без % позволяет снимать как собственные, так и заемные средства без комиссии в банкоматах банка.

Одобрят ли с плохой кредитной историей?

Все зависит от того, что относится к понятию «плохая кредитная история». Если рассматривать ситуацию с ежемесячными просрочками или активным долгом по кредитным обязательствам – банк откажет на первом же скоринге. В некоторых случаях оформить карту можно, но под высокую процентную ставку и с меньшим кредитным лимитом. В случае высокой кредитной нагрузки – кредитное учреждение может затребовать второй документ или справку о доходах по форме банка или 2-НДФЛ. Подвох есть у каждой карты, но при правильном использовании их можно избежать.

От чего зависит размер периода рассрочки?

Определяется магазином-партнером. Во время заключения договорных отношений между точкой продаж и банком, первый оставляет за собой право выбирать, какой срок рассрочки установить на данную категорию товаров.

Как это работает

Коротко, как это работает:

- Цена товара или услуги делится на количество месяцев рассрочки (конкретный период зависит от условий магазина).

- Заемщик должен возместить всю сумму долга за этот период равными платежами. Например, купил бытовую технику за 6 000 руб. с оплатой в течение 4 месяцев. Следовательно, ежемесячно надо переводить в счет погашения долга по 1 500 руб.

- Если владелец кредитки соблюдает условия погашения, то не платит проценты банку.

Механизм поэтапной оплаты выгоден всем:

- клиент получает возможность сразу купить дорогостоящую вещь, на которую ему пришлось бы копить, без первоначального взноса и переплаты;

- банк зарабатывает на процентах от клиентов, которые не укладываются в сроки, неустойках по просрочкам и вознаграждениях от магазинов-партнеров;

- магазин привлекает больше клиентов и увеличивает товарооборот, а следовательно, и свою прибыль.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Некоторые карты беспроцентной рассрочки являются дебетово-кредитными, т. е. позволяют хранить собственные деньги клиента и распоряжаться ими по своему усмотрению. А в случае необходимости можно воспользоваться заемными средствами.

Что такое карта рассрочки

Это пластиковая карта с определенным кредитным лимитом, средства которой можно тратить исключительно на оплату товаров и услуг как в магазинах, так и в интернете. Банк предоставляет деньги в долг без процентов на несколько месяцев. По сути, продукт очень похож на кредитку, и имеет с ней общие черты сходства. Но есть принципиальные отличия, которые позволяют картам рассрочки конкурировать с кредитками.

Принципиальные отличия рассрочки от кредиток:

- Льготный период намного больше, чем у кредиток (у кредиток до 50-60 дней, а в рассрочку можно приобрести товар на срок до 24 месяцев и не платить проценты).

- Если очередной платеж будет просрочен, проценты чаще рассчитываются по ставке 10%, а не 25-40% как у кредиток.

- Купить товар или услугу в беспроцентную рассрочку можно только в магазинах, являющихся партнерами банка (за исключением некоторых финансовых организаций).

- Нельзя снять наличные деньги, даже под проценты. Значит, перевод средств также невозможен.

Карта рассрочки – удобный инструмент для удовлетворения потребностей клиентов банка здесь и сейчас приобрести товар или услугу. Она имеет достаточно много плюсов, благодаря чему быстро завоевала хорошую репутацию. Люди охотно оформляют и пользуются данным финансовым продуктом.