Карта ренессанс банка 145 дней

Содержание:

- Как узнать свой лимит в Сбербанке

- Тинькофф Платинум

- Как пользоваться кредиткой

- Льготный период

- Плюсы и минусы льготного периода кредитной карты «Разумная»

- Условия кредитной карты Ренессанс банка

- Похожие карты

- Как выбрать самую выгодную кредитку с льготным периодом?

- Внимание, акция:

- Принцип работы льготного периода по кредитной карте «Разумная»

- Внимание, акция:

- Снятие наличных

- Процентные ставки и минимальные платежи

- Через сколько времени Сбербанк повышает лимит по кредитной карте

- Принцип работы льготного периода по карте «Разумная»

- «Разумная» (банк «Ренессанс»)

- Как получить

- Преимущества и недостатки

- Отделения и банкоматы Ренессанс Кредита

- Когда Сбербанк автоматически повышает лимит

Как узнать свой лимит в Сбербанке

Когда снимают средства с карточки, важно владеть актуальной информацией о балансе, не задумываясь о сумме лимита карты. Между тем, не зная лимита, человек не сможет проконтролировать процедуру полного погашения

Для уточнения баланса используют следующие способы:

- в личном кабинете интернет-банка;

- через смс, направив запрос на короткий номер «900» с текстом «БАЛАНС ХХХХ» с последними цифрами карточки;

- через банкомат, пройдя идентификацию через пинкод;

- позвонив на горячую линию Сбербанка с привязанного к карточке мобильного телефона.

О доступном лимите можно узнать таким же образом – по телефону, через банкомат или личный кабинет. Исходный лимит, установленный кредитором, указывают в документации, подписываемой при выпуске карточки.

Если произошли изменения, и эмитент принял решение повысить кредитную линию, об этом сообщат клиенту незамедлительно через смс-уведомление, либо после авторизации в интернет-банке. Также остаются доступными любые иные способы связи с банком – горячая линия, банкомат, офис, личный кабинет.

Тинькофф Платинум

Льготный период: до 55 дней;

Когда начинается: с даты оформления договора;

Тип грейса: «честный»;

«Фишки»:

- Есть кэшбэк — от 3 до 30% по спецпредложениям и 1% на всё остальное. Вы получаете баллы, их разрешается тратить на компенсацию покупок в кафе и ресторанах или ж/д билеты.

- Есть рефинансирование — закрываете кредитку в другом банке и получаете беспроцентную рассрочку в 120 дней. В отличие от той же «Альфы», такой перевод должен делать только специалист «Тинькофф-Банка». Наверное, в чем-то это даже хорошо — спокойнее будет :).

- Возможно, лучшая поддержка в чате. Это касается и робота-помощника, и людей-консультантов.

Обслуживание: 590 рублей в год.

Как пользоваться кредиткой

Лучше всего использовать карту для безналичных расчётов. В этом случае, пользователь получает фору в 55 суток беспроцентного периода и терпимую величину процентной ставки. Платить картой можно в любых магазинах, где есть система безналичного расчёта, а также совершать покупки в интернете, платить за услуги ЖКХ и расходы на мобильную связь.

Чтобы не платить проценты вовсе, пользователю карты нужно всего лишь отдать сумму, потраченную в течение 30 дней с момента оформления кредитки (это называется расчётный период) за последующие 20 дней (платёжный период).

Пополнить карту Ренессанса можно разными способами: от наличных в отделении банка до терминалов Элекснет и платёжных систем типа Яндекс.Денег и Киви. Сторонние организации могут взимать дополнительную плату за перевод денег, поэтому заранее уточняйте у посредника, на каких условиях можете пополнять кредитку.

Чтобы пополнить счёт, можно совершить перевод с карты на карту Ренессанс кредит от любого другого банка. Делается это через приложение или в интернет-банке. Комиссия составит 0,95% от общей суммы перевода, но не меньше, чем 45 рублей. Предупреждаю, что за перевод, ваш банк может взимать дополнительную плату. Погашать задолженность без комиссии тоже можно. Для этого нужно воспользоваться терминалом в отделении кредитной организации. Несколько других способов пополнения, смотрите в таблице №2.

| Способ погашения | Комиссия за перевод денег | Сроки поступления на счёт |

|---|---|---|

| В отделении ПАО Сбербанк | 1%-2%, зависит от способа перевода. | На следующие рабочие сутки. |

| В «Евросеть» | 1%, но не меньше, чем 50 р | |

| Из кошелька Яндекс.Деньги | 3% и ещё 15 р. | |

| Через терминал Элекснет | 1,98%, но не меньше, чем 30 р. | В течение дня, если платёж был совершён до 17:00. |

| Из кошелька Киви | 1,6%, но не менее, чем 100 р. | 1-2 будних дня. |

Чтобы управлять ситуацией с вашим кредитом на карте, можно установить приложение банка в телефон. Там будет отображаться баланс карты, история операций, количество бонусов, информация об акциях. С его помощью можно как пополнить свой счёт, так и оплатить услуги из списка. Проверить баланс счёта можно и при помощи смс-службы, если она подключена.

Льготный период

Начнём с того, что ответим на самый «животрепещущий» вопрос:

«Честный» ли здесь льготный период?

Итак, вы оформили карту и совершили по ней первую покупку. Что будет дальше?

В момент покупки «Ренессанс»запускает льготный грейс-период на 145 дней.

Конечно, начинать отдавать деньги придётся гораздо раньше. Банк пришлет вам отчет с информацией о ежемесячном минимальном платеже по долгу — т.е. когда и сколько нужно будет вносить.

Платёж №1 попросят внести в течение 25 дней после формирования отчета, дальше платить нужно будет раз в месяц.

Если не заплатить — всё, беспроцентная рассрочка отменяется и начисляют штрафные проценты с 1-го дня (т.е. с дня покупки).

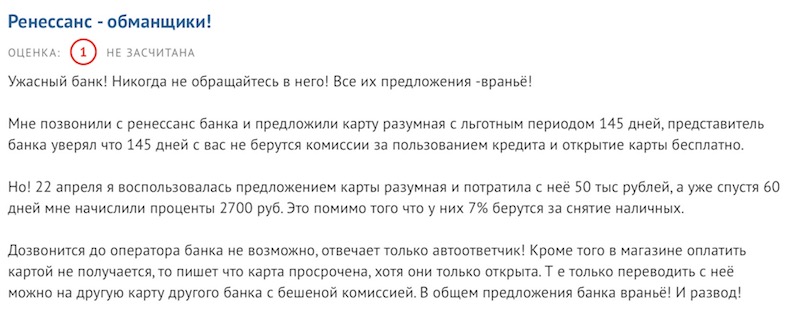

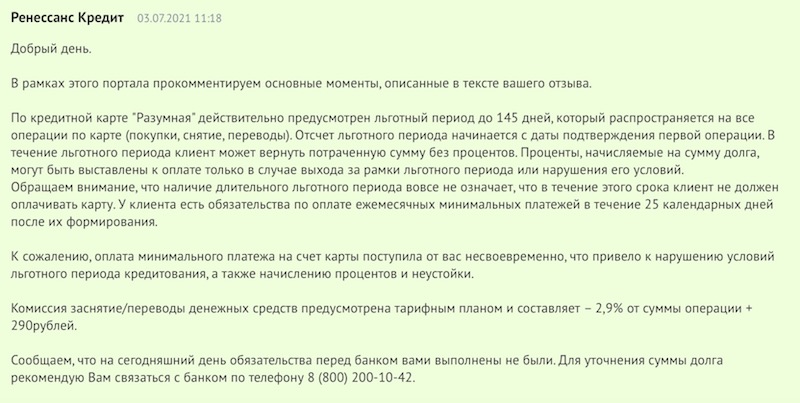

Одна клиентка банка об этом не знала — и «попала» на проценты, о чём с возмущением написала в своем отзыве по «Разумной» карте. Но, как вы понимаете, банк здесь её ни в чём не обманул. Вот эта история:

К 145-му дню карту необходимо вывести в ноль, т.е. погасить всю задолженность.

Выплатили? Карта готова к новой рассрочке на 145 дней.

Нет? Тогда опять-таки пойдут штрафные проценты. Если вы покупали что-то в Wildberries или в «Пятёрочке», то они будут сравнительно небольшие — 11,9% годовых. На покупки в любых других магазинах «процентики» будут уже гораздо выше — 23,9% годовых.

Грейс-период по карте «Разумная» — «нечестный». Что это значит? Например, вы купили смартфон и получили рассрочку платежа на 145 дней. Через два месяца (61 день) вы покупаете ноутбук. Когда надо вернуть деньги? И для телефона, и для ноута — в течение 145 дней с момента покупки телефона. Т.е. рассрочка на лэптоп просто будет меньше, уже 84 дня.

«Нечестно!», скажете вы, и будете правы — по справедливости 145 дней должны давать на каждую покупку. Вот потому-то такую механику по грейс-периоду в народе и называют «нечестной».

Что получилось в итоге по льготному периоду:

| Беспроцентная рассрочка: | 145 дней без % |

| Когда начинается: | с даты покупки |

| На что распространяется: | покупки и снятие наличных (но есть нюанс!) |

| Платёжный период: | 3 месяца |

| Тип грейса: | «нечестный» |

***

В общем — в главном, как ни странно, не обманули. Если не забывать вносить минимальные платежи, конечно :).

… Но это ещё не всё. Теперь — поговорим про

Плюсы и минусы льготного периода кредитной карты «Разумная»

Основные преимущества грейса по новой кредитке Ренессанс Кредит Банка перечислены ниже:

- Большая продолжительность льготного периода. По картам других банков грейс обычно длится не более 100 дней, поэтому «Разумная» кредитка выигрывает по данному параметру у большинства аналогичных продуктов.

- Широкий спектр действия. Беспроцентный период распространяется на все расходные операции.

- Удобные способы погашения. Кредитку можно бесплатно пополнить денежным переводом с карты любого банка.

Условия льготного периода по «Разумной» карте омрачаются только наличием комиссии за снятие наличных (2,9% от суммы плюс 290 рублей). Это значит, что клиенту всё равно придётся переплачивать за использование заёмных средств в личных целях. Аналогичные тарифы действуют по операциям денежных переводов на карты других кредитных организаций.

Кредитные карты с самым большим льготным периодом

120 дней

Открытие

Кредитная карта

- 120 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

110 дней

Райффайзенбанк

Кредитная карта

- 110 дней без процентов

- до 600 000 рублей

- льготный период на всё

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Условия кредитной карты Ренессанс банка

- Стоимость обслуживания – 0 – 1188 рублей в год, первый год бесплатно

- Льготный период – до 55 дней(на покупку товаров и услуг)

- Процентная ставка – от 19,9% до 45,9%

- Кредитный лимит – до 300 000 рублей

- Бонусная программа – есть

- Кэшбэк – до 4%

В основном такую кредитную карту предлагают клиентам банка, чтобы их удержать в базе и так сказать поиметь с вас еще больше. Сам по себе банк никогда не славился своей лояльностью, скорее даже наоборот. Но сегодня не об этом.

Начну с самого простого. Это стоимость обслуживания кредитной карты. Кредитная карта бесплатная в обслуживание и выпуск карты тоже бесплатный. Именно эти 2 факта и наводят меня на мысль, что банк просто “втирает” своим клиентам, которые исправно платят по кредитам.

Условия кредитной карты Ренессанс банка

В целом кредитная карта Ренессанса ничем не примечательна. У нее нет, большого кредитного лимита, низкой процентной ставки или какой-то выгодной бонусной программы, и это не говоря о льготном периоде. Но обо всем по порядку.

Процентная ставка по карте

На рекламных буклетах банк предлагает низкие процентные ставки – от 19%. Что интересно, похоже процентная ставка по кредитной карте Ренессанс банка, действительно 19% годовых. В целом неплохо, но и не хорошо. Сами считайте, это очень дорогой кредит получается.

Проценты по кредитной карте Ренессанс банка

Самое интересное начинается в тот, момент как вы решите снять наличные. Мало того, что на них не предоставляется льготный период, так и еще процентная ставка будет 45%. Но тут нет причины удивляться или бежать рассказывать всем какая плохая кредитная карта у Ренессанс банка. Чтобы не попадать на такие проценты, достаточно, просто не пытаться ею пользоваться. Я вам серьезно. При таких условиях, карта того же Тинькофф банка будет выглядеть интереснее.

Итог: 19% – 45%(на снятие наличных)

Теперь, что касается льготного периода…

Льготный период кредитной карты Ренессанс банка

Льготный период кредитной карты Ренессанс банка совсем небольшой, я бы сказал, не модный даже. 55 дней это значит у вас есть месяц + расчетный период(насколько я помню). Это мало.

Хотя, конечно, стоит уточнить, если вы картой исключительно для покупок в магазинах, пока у вас нет своих, то она вполне может и подойти на роль кредитной карты

Но стоит помнить, что прежде чем начать пользоваться такой, то обратите внимание и на другие карты

Итог: льготный период составляет 55 дней

Снятие наличных

А вот чего не надо делать, так это снимать наличные средства с этой карты. ничем хорошим это не закончится. Почему? Во-первых у вас не будет льготного периода на операцию по снятию наличных. И обманывать по МСС-коду тоже уже бесполезно(если вы только не ИП, и не знаете как через терминал провести, но и там возникает множество проблем, поверьте). Почему бесполезно? Во-первых банки не дураки, и уже почти способы обналичивания кредитных карт прикрыли. По факту остались лишь те, которые обычным людям(речь о физ.лицах и юр.лицах), недоступны.

Во-вторых у вас будет повышенная комиссия в любых банкоматах города, страны банка и составит она 2,9% от суммы снятия наличных и + 290 рублей. Со 100 000 комиссия составит более 3 000 рублей. Но даже это не так страшно, как процентная ставка.

А процентная ставка на снятие наличных оставит 45% годовых. 100 000 взяли, 150 000 через год придется отдать. Только вдумайтесь в это!

Итог: снимать наличных очень дорого.

Лимиты на снятие наличных

Одним из плюсов кредитной карты является возможность использования собственных средств. Но не стоит класть сверх сильно, снять вы все равно сможете только с комиссией. Но лимиты все равно на снятие есть, как бы это дико не было. Итак, дневной лимит составляет 500 000 рублей, а месячный 700 000 рублей.

Откуда такие цифры берутся, мне непонятно. Но они есть и я не мог не рассказать об этом.

Лимиты на снятие наличных

Похожие карты

-

Pro100 для зарплатных клиентовЛевобережный

26 % годовыхдо 300 000 ₽

-

Можно больше (USD)Московский Кредитный Банк

от 18 % годовыхдо 11 500 ₽

-

115 днейЮниКредит Банк

от 19,9 % годовыхдо 3 000 000 ₽

-

JCB Standard 120 днейДальневосточный Банк

20 % годовыхдо 1 000 000 ₽

-

ЛокоЛайтЛоко-Банк

11,9 % годовыхдо 150 000 ₽

-

Pro100 для пенсионеровЛевобережный

26 % годовыхдо 50 000 ₽

-

120 дней без процентовОТП Банк

от 9,9 % годовыхдо 300 000 ₽

-

СуперкэшбэкОТП Банк

от 27 % годовыхдо 300 000 ₽

-

Pro100 Gold для пенсионеровЛевобережный

0000000000000000IVAN IVANOV

26 % годовыхдо 50 000 ₽

-

100 дней без %Альфа-Банк

от 11,99 % годовыхдо 500 000 ₽

-

ММК Plus Credit – 100Кредит Урал Банк

от 11,6 % годовыхдо 1 000 000 ₽

-

100 дней без % GoldАльфа-Банк

от 11,99 % годовыхдо 700 000 ₽

-

Карта возможностейВТБ

от 14,9 % годовыхдо 1 000 000 ₽

-

UNOБанк Нейва

от 15,9 % годовыхдо 500 000 ₽

-

Кредитная СберКартаСбербанк

от 9,8 % годовыхдо 1 000 000 ₽

-

MasterCard / Visa GoldАвангард

от 15 % годовыхот 1 ₽

-

Pro100 Unembossed для зарплатных клиентовЛевобережный

0000000000000000IVAN IVANOV

26 % годовыхдо 300 000 ₽

-

120 дней на максимумБанк Уралсиб

от 11,9 % годовыхдо 1 000 000 ₽

-

Магнитка Plus CreditКредит Урал Банк

от 11,5 % годовыхдо 200 000 ₽

-

100 дней без % PlatinumАльфа-Банк

от 11,99 % годовыхдо 1 000 000 ₽

-

Pro100 UnembossedЛевобережный

0000000000000000IVAN IVANOV

26 % годовыхдо 300 000 ₽

-

MasterCard / Visa Gold (EUR)Авангард

от 12 % годовыхот 1 ₽

-

115 дней без процентов ПартнерскаяВсероссийский банк развития регионов

от 16,9 % годовыхдо 1 500 000 ₽

-

100 днейБанк «Санкт-Петербург»

от 23 % годовыхдо 750 000 ₽

-

120 дней без %Хоум Кредит Банк

от 10,9 % годовыхдо 700 000 ₽

-

MasterCard Standard / Visa Classic (EUR)Авангард

от 12 % годовыхот 1 ₽

-

100+Промсвязьбанк

23 % годовыхдо 600 000 ₽

-

Pro100Левобережный

26 % годовыхдо 300 000 ₽

-

Выгода – 118 днейЭкспобанк

от 19,9 % годовыхдо 300 000 ₽

-

MTS CASHBACKМТС Банк

от 11,9 % годовыхдо 1 000 000 ₽

-

MTS CASHBACK DigitalМТС Банк

от 11,9 % годовыхдо 500 000 ₽

-

MasterCard / Visa Gold (USD)Авангард

от 12 % годовыхот 1 ₽

-

Премиальная карта World Black EditionБанк Союз

0000000000000000IVAN IVANOV

19,5 % годовыхдо 1 500 000 ₽

-

My FreedomУральский Банк РиР

от 12 % годовыхдо 700 000 ₽

-

Все что надоФК Открытие

от 13,9 % годовыхдо 1 500 000 ₽

-

Можно большеМосковский Кредитный Банк

от 21 % годовыхдо 800 000 ₽

-

120 дней без процентов ПремиумОТП Банк

от 13,9 % годовыхдо 700 000 ₽

-

ХалваСовкомбанк

10 % годовыхдо 350 000 ₽

-

120 днейФК Открытие

от 13,9 % годовыхдо 500 000 ₽

-

Билайн 100 днейАльфа-Банк

от 11,99 % годовыхдо 300 000 ₽

-

Pro100 Gold для зарплатных клиентовЛевобережный

0000000000000000IVAN IVANOV

26 % годовыхдо 300 000 ₽

-

Мой бонусБанк Союз

0000000000000000IVAN IVANOV

23 % годовыхдо 750 000 ₽

-

115 дней без процентов БазоваяВсероссийский банк развития регионов

от 18,9 % годовыхдо 1 500 000 ₽

-

Pro100 Unembossed для пенсионеровЛевобережный

0000000000000000IVAN IVANOV

26 % годовыхдо 50 000 ₽

-

МТС Деньги ZeroМТС Банк

от 0 %до 0 % годовыхдо 150 000 ₽

-

Хочу большеВУЗ-банк

0000000000000000IVAN IVANOV

от 12 % годовыхдо 700 000 ₽

-

MasterCard Standard / Visa Classic (USD)Авангард

от 12 % годовыхот 1 ₽

-

110 днейРайффайзенбанк

от 19 % годовыхдо 600 000 ₽

-

Карта рассрочки СвободаХоум Кредит Банк

до 34,8 % годовыхдо 290 000 ₽

-

110 на ВСЁ!Локо-Банк

от 11,9 % годовыхдо 300 000 ₽

-

MasterCard Standard / Visa ClassicАвангард

от 15 % годовыхот 1 ₽

-

Platinum 100Банк Русский Стандарт

от 21,9 % годовыхдо 299 000 ₽

-

Можно больше (EUR)Московский Кредитный Банк

от 18 % годовыхдо 11 500 ₽

-

Удобная картаГазпромбанк

от 11,9 % годовыхдо 600 000 ₽

-

Pro100 GoldЛевобережный

0000000000000000IVAN IVANOV

26 % годовыхдо 300 000 ₽

Как выбрать самую выгодную кредитку с льготным периодом?

Для начала — стоит разобраться с тем,

Сколько длится льготный период по карте

Самый минимум 50 — 56 дней. Удобно — чтобы не ходить по друзьям, сослуживцам и соседям, занимаем у банка немного денег на срок до 1,5 месяца, а потом отдаем и не платим лишнее. Да, грейс-период небольшой — но для целей вроде «перехватить денег до зарплаты» такой карты вполне достаточно.

Сейчас из-за возросшей конкуренции между банками появились кредитки с более длинным грейсом — до 100, 110 и даже 120 дней без процентов. Конечно, больше — не меньше, и при прочих равных выгоднее взять именно такой «пластик». Но — не расслабляйтесь, местами бывает не всё так просто.

На какие операции распространяется?

В идеале — на всё, т.е. и на покупки по карте, и на снятия наличных, и на переводы. Если он действует не на всё — вам лучше об этом знать, чтобы случайно не попасть на проценты и штрафы, например, при снятии наличных.

Точка отсчёта

После какого события начинается льготный период — с покупки, с определённой даты, с даты списания комиссии за обслуживание и т.п. Параметр нужно знать, чтобы «подгадать» срок покупки и не пропустить часть льготного периода.

Что за льготный период по карте — «честный» или «нечестный»?

Иными словами — когда возвращать долг. Поясним на простом примере:

Что такое «нечестный» грейс

Долг по карте необходимо погасить к конкретной дате. Например:

Получается обидно, конечно — на смартфон была рассрочка 55 дней, а на зуб — всего 10, и хотя бы небольшую отсрочку по второй трате банк не предоставил. В результате на погашение долга уйдет приличная часть зарплаты, придется «класть зубы на полку». Думаю, теперь вы понимаете, почему такой грейс-период в народе называют «нечестным»..

Что такое «честный» грейс

Какой грейс-период лучше?

Как ни странно, многие предпочитают именно «НЕчестный» грейс. Почему? Да, истории вроде «зуб заболел» — вещь неприятная. Зато с «нечестным» льготным периодом проще — всегда знаешь, что расплатиться нужно к такой-то дате. Так проще планировать расходы. Рассчитался — и свободен.

А «честный» грейс и подход «Халвы» как раз не так удобен — легко запутаться с платежами и датами, т.к. вечно надо помнить, когда, что и сколько необходимо заплатить. Замотался, забыл, потратил деньги на что-то другое — и вылетел из льготного периода. И привет, штрафы, комиссии и испорченная кредитная история.

В результате — «нечестный» грейс скорее благо, чем зло.

Что ещё умеет карта?

Льготный период — важный параметр. Но не единственный — при выборе лучшей кредитки есть смысл учитывать и другие характеристики:

- Стоимость выпуска и обслуживания. Да, бесплатная и качественная «кредитка» — вещь из разряда «днём с огнём». Но и переплачивать банку за кредитку в наше время больше, чем по рынку — просто странно.

- «Фишки» — уникальные особенности «пластика», дополнительная выгода для вас как держателя. У каждой карты они свои. Например, у кредитной карты «100 дней без %» от «Альфа-Банка» есть редкая возможность снимать до 50 000 руб./мес. с кредитного лимита в рассрочку на срок до 100 дней. И никакой переплаты — скрытых комиссий, штрафов и т.п. — за это не будет.

- «Подводные камни». Яркий пример — то же снятие наличных в других банках. Скажем, «ВТБ» и «Открытие» тоже предлагают снимать деньги с кредитного лимита без комиссии… но взимают с 1-го дня процентную ставку, а это до 35% годовых. Про такие вещи, конечно, нужно знать.

Запомнить:

Ищите кредитку:

- С длинным льготным периодом на все операции.

- С бесплатным или недорогим обслуживанием. Недорого — это до 1 500 рублей в год.

- С полезными бонусами — кэшбэком, нефинансированием и т.п.

Внимание, акция:

При оформлении карты до 31.12.2021 г. ВТБ предлагает:

- Льготный период по покупки: —

110200 дней без %; - Кэшбэк 10% на все покупки в первые 30 дней;

- Снятие наличных, переводы, SMS-уведомления — бесплатно.

- Бесплатное обслуживание.

Льготный период: до 110 дней без % на покупки, до 180 дней на рефинансирование.

Кстати про 180 дней — строго говоря, никто не запрещает вам сделать долг по кредитке в другом банке, закрыть её деньгами ВТБ и расплачиваться уже в течение 180 дней, а не 100 или 110. Важно: уточните в поддержке, действует ли акция. На что распространяется: первые два месяца — на покупки, снятия наличных и переводы

Далее — только на покупки

На что распространяется: первые два месяца — на покупки, снятия наличных и переводы. Далее — только на покупки.

Когда начинается: с 1-го числа месяца, когда вы совершили покупку по карте.

Тип грейса: «нечестный».

«Фишки»:

- На снятие наличных и переводы беспроцентный период действует только первые 2 месяца. Что будет дальше? В случае с обналичкой — 50 000 руб./мес. без комиссии за снятие, но начисляются проценты — 34,9% годовых;

- Можно подключить кэшбэк 1,5%. Опция стоит денег — 590 руб./год.

Обслуживание: бесплатно.

Выводы: безусловные плюсы «Карты возможностей» — бОльший, чем у «Альфы», льготный период, всегда бесплатное обслуживание (а не только в 1-й год) и кэшбэк 1,5% на все покупки, пусть и с комиссией за подключение.

А вот с переводами и снятием наличных дела обстоят не очень. Два «льготных» месяца пролетят быстро. А потом? Если снимать или переводить — заплатите «сверху» почти 35% годовых. Так себе «перспектива»…

Принцип работы льготного периода по кредитной карте «Разумная»

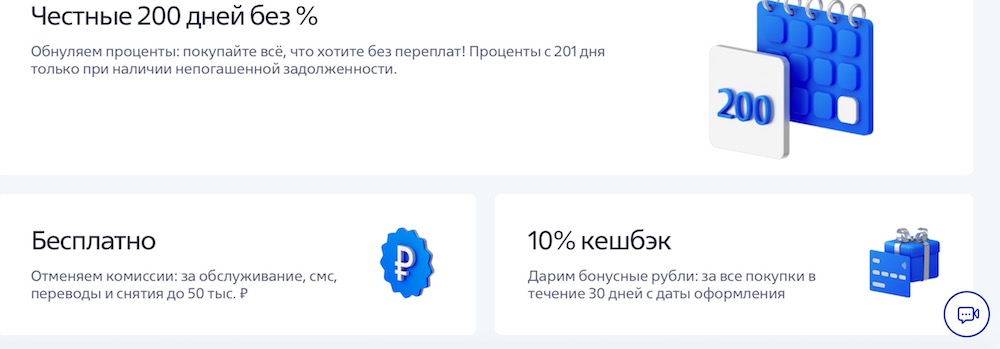

Данная кредитка имеет льготный период продолжительностью до 145 дней. В течение указанного срока банк не начисляет проценты за использование кредитных средств. Действие грейса распространяется на любые расходные операции, а именно:

- оплата товаров и услуг в торгово-сервисной сети и в интернете;

- снятие наличных в любых банкоматах;

- денежные переводы на карты Ренессанс Кредит Банка и других кредитных организаций.

Началом льготного периода считается дата совершения первой расходной операции по кредитке. В течение 145 дней клиент может бесплатно пользоваться заёмными средствами, но до окончания данного срока он должен вернуть на карту всю сумму задолженности. И, разумеется, каждый месяц нужно вносить минимальные платежи.

Такой принцип действия грейса называется «нечестным». Это вовсе не значит, что банк обманывает клиентов, просто в данном случае для некоторых операций срок действия льготного периода может составлять всего 1 день (например, для тех, которые были совершены перед самым окончанием льготного периода). По этой причине и появилось такое понятие, как «нечестный» грейс.

На условном примере принцип действия беспроцентного периода по кредитной карте «Разумная» будет выглядеть так:

- Клиент совершил первую покупку 1 апреля.

- 1-го числа каждого месяца (в мае, июне, июле и в августе) банк присылает заёмщику выписку по карте, в которой указана сумма обязательного платежа. Её необходимо вносить на счёт в течение 25 дней, то есть до 25-го числа.

- Льготный период заканчивается 25 августа. До этой даты нужно вывести кредитку в ноль или оплатить минимальный взнос. В последнем случае банк начислит проценты с первого дня возникновения задолженности.

После того, как средства будут зачислены в счёт погашения долга, клиент сможет опять воспользоваться кредиткой. Новый льготный период также начнётся с даты первой расходной транзакции.

Внимание, акция:

При оформлении кредитной «Карты возможностей» до 31.12.2021 г. банк ВТБ предлагает:

- Льготный период на покупки: —

110200 дней без %; - Кэшбэк 10% на все покупки в первые 30 дней;

- Снятие наличных, переводы, SMS-уведомления — бесплатно.

- Бесплатное обслуживание. Подробнее…

Если только для покупок — нет, грейс в 145 дней без процентов сейчас никто не предлагает. Раньше была карта УБРиР с 240 днями под 0%, но сейчас её закрыли, а взамен ничего не выпустили.

***

На этом всё. Удачи вам, здоровья — и кредиток с самыми выгодными условиями, конечно! :).

Статья на тему: 7 лучших кредиток России-2021

Оглавление

1 Льготный период1.1 «Честный» ли здесь льготный период?

2 Снятие наличных

3 Отзывы

4 Есть ли кэшбэк?

5 Сколько стоит обслуживание?

6 Требования к клиенту

7 Что в итоге?

8 Внимание, акция:

Снятие наличных

А вот здесь подвох есть.

… Нет, не угадали — льготный период на «обналичку» распространяется. Т.е. вы снимаете с карты деньги, а если возвращаете их банку полностью через 145 дней (не забудьте про минимальный платёж!), то не платите штрафы.

Проблема в другом — дело в том, что за операцию «выдача наличных» взимается комиссия — 2,9% от суммы снятия + фиксированная «такса» в 290 рублей.

Комиссия вполне стандартная, почти все конкуренты берут плюс-минус столько же. Но легче от этого не становится. Нет, правда — если снимете тысячу, отдадите банку больше 300 рублей. Снимете 100 000 — «ни за что» с вас попросят больше 3 000. Прилично!

А если не вернуть деньги вовремя, на сумму снятия с самого первого дня начислят просто какие-то «микрозаймовые» проценты — 40% годовых!

Всё это тем более обидно, что сейчас есть карта с бесплатным снятием кредитных средств:

Кредитная карта «100 дней без %» от «Альфа-Банка» — там разрешают снимать 50 000 руб./мес. с кредитного лимита без комиссий и процентов. Подробнее…

Процентные ставки и минимальные платежи

Если клиент не успеет погасить всю сумму задолженности до окончания льготного периода, банк начислит проценты с первого дня использования лимита. Вне грейса по кредитке действуют такие ставки:

Чтобы избежать начисления процентов, в течение всего льготного периода необходимо вносить на карту минимальные платежи в размере 5% от остатка задолженности (не менее 600 рублей). Для пополнения кредитки предусмотрено несколько способов, в том числе:

- наличными через терминалы Ренессанс Кредит Банка (без комиссии);

- перевод с карты любого банка через мобильное приложение (бесплатно до 150 000 рублей в месяц);

- перевод Card2Card на сайте Ренессанс Кредит Банка (с комиссией 0,95% от суммы, но не менее 45 рублей).

Также заёмщик может пополнить карту через партнёрские точки, однако в этом случае всегда взимается комиссия, а сроки зачисления средств составляют около 3 рабочих дней.

Через сколько времени Сбербанк повышает лимит по кредитной карте

После эмиссии проходит несколько месяцев, чтобы клиент на практике показал, насколько ответственно он относится к взятым кредитным обязательствам, и действительно ли согласованный размер оказался недостаточным.

Во время действия льготного беспроцентного периода банк не станет рассматривать вопрос о пересмотре кредитных условий. Когда пройдет несколько платежей (от полугода и более), появляется возможность на расширение возможностей банковского пластика. Для этого потребуется активно расплачиваться кредиткой и вносить на счет достаточную сумму в оговоренные договором сроки.

Не только владельцы кредиток могут увеличивать доступ к заемным средствам. Клиенты с дебетовой картой могут обращаться в банк с просьбой об установлении овердрафта с возможностью краткосрочного кредитования при работе с пластиком. Порядок согласования овердрафта сходен с получением кредитной линии – банк должен убедиться в платежеспособности клиента, используя сведения о суммах расходования и пополнения баланса за последние месяцы.

https://zaym-go.ru/kreditnye-karty/2851-kreditnaja-karta-razumnaja-renessans-banka.html https://zambank.ru/karty/uvelichit-limit-po-kreditnoy-karte-sberbanka

Принцип работы льготного периода по карте «Разумная»

Максимальная продолжительность грейса по данной кредитке составляет 145 дней, то есть без малого почти 5 месяцев. Отсчёт начинается после совершения первой расходной операции по карте. Чтобы банк не начислил проценты за использование кредитного лимита, заёмщик должен каждый месяц вносить минимальные платежи, а до окончания льготного периода — погасить всю сумму задолженности по карточке в полном объёме.

Пример использования грейса по кредитке «Разумная» рассмотрен ниже:

- Клиент оформил карту 1 мая и сразу же снял с неё деньги. Соответственно, с этой даты начался отсчёт льготного периода.

- До 25 числа каждого месяца, включая июнь, июль и август заёмщик должен вносить на карту сумму минимального платежа. Параллельно он может свободно пользоваться кредиткой.

- До 25 сентября необходимо вернуть на счёт всю сумму кредитного лимита.

Такой вид грейса называется «нечестным», так как по его условиям клиенту необходимо каждый раз выводить кредитку в ноль. Это значит, что для операций, совершённых незадолго до окончания льготного периода, его фактическая продолжительность будет гораздо меньше 145 дней. Как только вся сумма кредитного лимита отобразится на счёте, заёмщик сможет опять пользоваться картой, и отсчёт беспроцентного периода начнётся заново.

«Разумная» (банк «Ренессанс»)

Ну, рекламу этой карты вы точно видели по ТВ или в Интернете:

Льготный период: до 145 дней без процентов;

На что распространяется: на покупки и снятие наличных.

Правда, по снятию наличных есть неприятный нюанс. Да, вы получаете на эту операцию грейс-период до 145 дней. Но — придется платить фиксированную комиссию — 2,9% от суммы обналички + 290 рублей. Что и говорить — не супер.

Впрочем, есть и новость со знаком «плюс» — обналичивать можно хоть весь кредитный лимит сразу (максимально возможный по карте — 300 000 рублей), главное — вовремя вернуть :).

Когда начинается: первая покупка.

Тип грейса: «нечестный». Раз в месяц попросят вносить минимальный платеж (5% от суммы задолженности).

Обслуживание: бесплатно без каких-либо условий.

Выводы: карта «Разумная» — кредитка довольно интересная. Здесь ОЧЕНЬ приличный грейс-период — как-никак, почти 5 месяцев! Да ещё и бесплатное обслуживание впридачу. Только вот с наличностью получилось не очень хорошо — всё-таки сейчас хватает карт, где эта операция бесплатна. Но если вас не смущает комиссия в 3%, или просто нужно очень много «налички» — welcome.

P.S. «Ренессанс» известен и как банк, где получить кредитку легче, чем у большинства конкурентов.

Как получить

Оформить кредитку можно в офисе банка или онлайн, заполнив заявку на сайте. Анкета состоит из 4 разделов:

- Общие данные.

- Паспорт и адрес.

- Работа и доход.

- Дополнительная информация.

Банк в течение часа сообщает о решении. Получить готовую кредитку можно в ближайшем отделении, по почте на адрес фактического места жительства или через курьера с доставкой по любому адресу.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Условия открытия кредитки:

- Возраст заемщика – от 24 до 65 лет.

- Гражданство РФ.

- Наличие постоянной регистрации в регионе, где есть офис банка “Ренессанс Кредит”.

- Минимальный стаж на последнем месте работы – 3 месяца.

- Совокупный ежемесячный доход – 12 000 ₽ для москвичей и 8 000 ₽ для жителей других регионов.

- Наличие мобильного телефона.

Документы:

- паспорт РФ;

- на выбор: загранпаспорт, водительское удостоверение, именная банковская карта, диплом об образовании.

Для получения более выгодных условий по кредитному лимиту и процентной ставке банк советует взять документ, подтверждающий доход:

- справку 2-НДФЛ за последние 12 месяцев работы (если клиент работает меньше года, но более 3 месяцев, то за весь период работы);

- справку о доходах по форме банка;

- справку о пенсии (выдает Пенсионный фонд);

- справку о социальных выплатах (выдает Пенсионный фонд);

- выписку с банковского счета о поступлении денежных средств (выдает банк).

Все документы действительны 14 дней.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

После получения кредитки ее надо активировать:

- через оператора горячей линии (телефон можно посмотреть на сайте банка, на самой карточке, в договоре);

- в мобильном приложении или интернет-банке.

Преимущества и недостатки

При первом изучении страницы карты кажется, что банк действительно постарался для клиента при создании этого продукта.

Преимуществ у него можно найти немало:

1. Бесплатный выпуск и обслуживание карты – с какого периода плата может начать взиматься, и как этого избежать, разберем отдельно.

2. Честный льготный период – в течение 55 дней можно пользоваться кредитными средствами без процентов. Ниже подробно изучим механизм его работы с примерами и уточнениями.

3. Невысокая начальная процентная ставка – от 19,9%, но нужно изучить подробней, действительно ли нет подводных камней.

4. По карте действует программа лояльности «Простые радости» – возможность получить до 10% кэшбэк-бонусов от суммы покупок.

5. Бесплатное снятие наличных – банк не берет дополнительную комиссию за обналичку.

6. Довольно высокий кредитный лимит – до 300 000 рублей.

7. Возможны переводы без комиссии внутри банка и в сторонние банки – но только собственных средств.

8. Удобный способ получения – карту бесплатно привезет курьер по указанному адресу.

9. Бесплатный перевыпуск карты – даже в случае утери или кражи.

10. Бесплатные сервисы дистанционного обслуживания – интуитивный интернет (ИБ) и мобильный (МБ) банки.

11. Много способов пополнения карты – можно выбрать бесплатные с мгновенным зачислением (в обзоре даны дополнительные рекомендации, как пополнять карточку без комиссии).

12. Карта оснащена всеми современными технологиями, что делает ее использование удобным и безопасным – 3D Secure, чип, PayPass (возможность бесконтактных платежей).

13. Дополнительные привилегии от платежной системы MasterCard.

Конечно, при более детальном рассмотрении, у продукта находятся и минусы. Насколько они существенны, также оценим при подробном изучении.

Пока перечислим основные из них:

1. Высокий процент за пользование наличными деньгами – банк начислит 45,9% на сумму задолженности.

2. Для одобрения карты нужно будет предоставить несколько документов – получить кредит только по паспорту вряд ли получится (в некоторых банках практикуется выдача кредиток с ограниченным лимитом по одному паспорту).

3. За операции в иностранной валюте банк возьмет дополнительную комиссию – 3% от суммы операции (невыгодное использование за границей РФ).

4. Платный смс-банк – за оповещение об операциях придется заплатить.

5. Платежная система только одна – банк выпускает карту Mastercard, оформить пластик VISA не получится.

6. К кредитке не выпускается допка.

7. На сайте очень сложно найти действующие тарифы и правила по продуктам – Маринки тоже не знают, где с ним можно ознакомиться. Все нюансы пришлось уточнять со слов операторов. Остается надеяться, что их знания надежны и достоверны.

На первый взгляд, плюсы явно перевешивают, к тому же большинство минусов явно несущественны. Но как обстоят дела на самом деле, разберем в обзоре.

Отделения и банкоматы Ренессанс Кредита

|

Кредитно-кассовый офис «Владивосток Региональный Центр» |

Отделение |

г. Владивосток, ул. Мордовцева, д. 3 На карте |

пн.-пт. с 09.30 до 18.30 сб.-вс. — выходной |

|

|

Кредитно-кассовый офис «Санкт-Петербург Нарвский» |

Отделение |

г. Санкт-Петербург, пр-кт Нарвский, д. 17, корп. 19а, пом. 2Н На карте |

пн.-пт. с 10.00 до 20.00 сб. с 10.00 до 17.00 вс. — выходной |

|

|

Кредитно-кассовый офис «Саратов-Центральный» |

Отделение |

г. Саратов, ул. Московская, д. 66А На карте |

пн.-пт. с 10.00 до 20.00 сб. с 10.00 до 17.00 вс. — выходной |

Когда Сбербанк автоматически повышает лимит

Невозможно потребовать от кредитора, чтобы тот поднял лимит по первому требованию заемщика. Однако в силах заемщика способствовать автоматическому поднятию баланса:

- Продемонстрировать кредитному учреждению свою платежеспособность, исправно внося на счет крупные суммы.

- Показать, что выделенной кредитной линии не хватает.

Чтобы эмитент добавил дополнительную сумму по истечении нескольких месяцев активной работы с кредитной, помогут некоторые действия со стороны заемщика:

Стоит избегать взятия крупных займов на длительный срок, пока эмитент не пересмотрит лимит. Непогашенные обязательства негативно влияют на кредитоспособность. При погашении текущих обязательств у заемщика может не оказаться достаточно суммы для обслуживания долга.