Отзывы о кредитных картах тинькофф банка

Содержание:

- Преимущества и недостатки кредитки Тинькофф Платинум

- Условия пользования кредиткой Тинькофф Платинум

- Преимущества кредитки Тинькофф

- Условия по кредитной карте Тинькофф Платинум 55 (120) дней

- Тиньков и Немагия

- Так стоит ли открывать кредитную карту Tinkoff Platinum

- Как заказать и получить

- П. №3. Нет бесплатного снятия наличных

- Кредитка Тинькофф: в чём подвох?

- Еще один подвох — малый лимит при получении

- Погашение кредита другого банка без процентов

- Расходы на страховую защиту

- Ошибки

- Подведём итоги

- К итогам

Преимущества и недостатки кредитки Тинькофф Платинум

Как всегда, обзоры завершаются списком плюсов и минусов. Моя задача – постараться все их выявить, чтобы вы смогли принять взвешенное решение о выборе карты. Даже отрицательные моменты могут обойти вас стороной, если о них знать и не совершать необдуманных действий.

Преимущества:

Выявленные недостатки характерны для любой кредитной карты, некоторые составлены на основе отзывов клиентов о кредитной карте:

- Психологически сложно устоять от соблазна бесконтрольно пользоваться легкими деньгами.

- Большая комиссия за снятие наличных.

- Если вы первый раз оформляете кредитку, то процент будет высоким, а лимит – небольшим.

- Нельзя обратиться в банк с просьбой повысить кредитный лимит. Он сам делает это автоматически.

- Платное СМС-оповещение о сделанных операциях (59 руб. в месяц).

- Автоматическое подключение услуг страхования и СМС-информирования. При заключении договора внимательно читайте все условия. В мобильном приложении или интернет-банке еще раз проверьте, подключены или нет у вас эти услуги. Если они вам не нужны, там же отключите.

Условия пользования кредиткой Тинькофф Платинум

Тинькофф Банк выпускает 25 видов кредиток на все случаи жизни. Но самой лучшей, по словам самого банка, является Тинькофф Платинум. Ей уделим больше внимания в статье.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Тарифы

В статье о кредитных картах мы уже познакомились с основными терминами, с которыми придется столкнуться нам в качестве пользователей кредитками. Поэтому сегодня на них не будем останавливаться, а разберемся с тарифами как уже финансово подкованные клиенты.

Кредитный лимит по карте – 300 000 руб. Остальные условия в таблице:

| Наименование тарифа | Ставка тарифа |

| Процентная ставка по операциям покупок | |

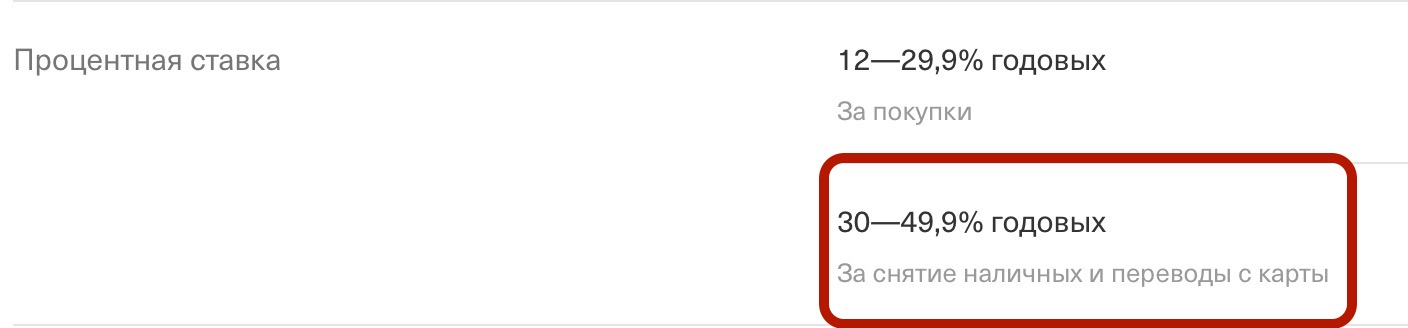

| В беспроцентный период до 55 дней | 0 % годовых |

| За пределами беспроцентного периода (при внесении минимального платежа) | 12–29,9 % годовых |

| Процентная ставка по операциям получения наличных денежных средств и переводам | От 30 до 49,9 % годовых |

| Плата за погашение задолженности через партнерские банки | Бесплатно |

| Годовое обслуживание | 590 руб. |

| Комиссия за операцию получения наличных денег | 2,9 % + 290 руб. |

| Услуга “Оповещение об операциях” | 59 руб. в месяц |

| Минимальный платеж | не более 8 % от суммы долга (min 600 руб.) |

| Штрафы за невнесение минимального платежа | |

| Первый раз | 590 руб. |

| Неустойка при неоплате минимального платежа | 19 % годовых |

Обратите внимание! Кредитный лимит, минимальный платеж и процентная ставка по кредиту рассчитываются банком индивидуально для каждого клиента на основании поданных им сведений при оформлении заявки.

Увеличить кредитный лимит может только банк. Сделает это автоматически, если клиент часто пользуется кредиткой и вовремя погашает задолженность. По запросу лимит не увеличивается.

Поговорила со своим другом, который уже 5 лет пользуется кредиткой Тинькофф Банка, по вопросу лимита. Его огорчает ситуация, что ему банк не увеличивает лимит. В результате он вынужден был завести кредитки в других банках, потому что ему не хватает денег для комфортного существования. Бывает и так…

Беспроцентный период: как грамотно пользоваться

Лучше всего процесс работы льготного или беспроцентного периода покажет диаграмма, которую составили на сайте Тинькофф Банка.

Допустим, вы ежемесячно получаете выписку 20-го числа. Тогда например, 23 марта 2020 г. до конца грейс-периода останется 52 дня. Из них 28 дней на пользование кредитными деньгами, т. е. на покупку товаров и услуг. До 13 мая вы должны погасить полностью весь кредит или внести обязательный минимальный платеж.

Если до 13 мая вы внесете сразу всю сумму в погашение долга, то он обойдется вам бесплатно. Если погасите только часть (но не менее минимального платежа), то за пользование “чужими” деньгами придется уже заплатить проценты (12–29,9 %). Если не внесете даже минимального платежа, заплатите штраф 590 руб. и неустойку 19 % годовых.

При своевременном выполнении обязательств кредитный лимит каждый раз возобновляется, и вы сможете снова пользоваться заемными средствами по своему усмотрению.

Как пополнить карту и снять наличные

Тинькофф Банк предлагает 3 способа пополнения кредитной карты:

- Перевод с карты на карту. Это можно сделать на сайте или в мобильном приложении.

- Внесение наличных через банки-партнеры. Могут быть лимиты по сумме пополнения.

- Банковский перевод из любого банка по реквизитам вашей кредитной карточки. Сумма перевода не ограничена.

Пополнение через партнерские сети бесплатное, в том числе через ФГУП “Почта России”.

При снятии наличных с кредитки не забывайте, что это не ваши деньги, а деньги банка. А он не любит, когда обналичивают пластиковую карточку. При этом банк допускает, что могут быть разные обстоятельства, которые вынуждают клиента так поступать. В этом случае придется заплатить за услугу 2,9 % от суммы и 290 руб.

Дополнительно банк, в банкомате которого вы снимаете наличные деньги по кредитке Тинькофф, может взять комиссию за эту операцию.

Бонусная программа

По карте Платинум бонусная программа получила название “Браво”. Она дает возможность получать возврат части стоимости покупки (кэшбэк) в размере:

- 1 % от суммы любой покупки;

- от 3 до 30 % по специальным предложениям.

Важный момент! Накопленные баллы конвертируются в рубли: 100 баллов = 1 рублю. Причем сумма округляется в меньшую сторону. Например, вы оплатили товар стоимостью 280 руб. Вам начислят 2 балла.

Баллами можно расплачиваться за товары и услуги из категорий “Рестораны”, “Ж/д билеты”.

Преимущества кредитки Тинькофф

Ответ на вопрос «стоит ли брать кредитную карту Тинькофф?» кроется в неоспоримых плюсах предоставляемых услуг:

- быстрое оформление и оперативная доставка;

- льготный период сроком на 55 дней;

- возможность пополнять счёт любым удобным способом;

- отслеживание проводимых операций и остатка с помощью личного кабинета или мобильного приложения;

- доступная большая сумма лимита;

- начисление бонусов за покупки.

Получить кредитку могут люди возрастной категории от 18 до 70 лет без регистрации по месту нахождения банка. Кредитка Тинькофф даёт возможность повысить установленный лимит в случае усиленного пользования пластиком и отсутствия задолженностей по выплатам.

Условия по кредитной карте Тинькофф Платинум 55 (120) дней

| Лимит кредита | до 700 тыс. ₽ |

| Процентная ставка (вне льготного периода) | За покупки — 12-29,9%; снятие наличных — 30-49% годовых |

| Льготный период (продолжительность) | 55 дней — на любые покупки; 120 дней — погашение кредитов в других банках; до 12 месяцев — на покупки в рассрочку |

| Стоимость обслуживания | 590 ₽ /год |

| Минимальный ежемесячный платёж | Максимум 8% от задолженности (определяется индивидуально) |

| Начисление бонусов | 1% за любые покупки; 3-30% по спец. предложениям (1 бонус — 1 рубль) |

| Снятие наличных | 2,9% от суммы + 290 ₽ |

| Стоимость доп. карты, обслуживание | о ₽ |

| Доставка карты | 0 ₽ за 1-7 дней |

| Неустойка при неоплате кредита на просроченную задолженность | 20 % годовых |

В каких случаях предоставляется 120 дней без процентов

Cтандартный льготный период этой кредитной карты составляет 55 дней. При рефинансировании кредита другого банка он увеличивается до 120 суток. То есть, при наличии кредита в другом банке, можно перенести сумму долга в Тинькофф, получив при этом рассрочку по уплате процентов до 120 дней (0% на оплату товаров и услуг). По сути, данное предложение это и есть программа рефинансирования имеющегося в другом банке кредита, под более выгодные условия.

Условия перевода кредита в банк Тинькофф под условия 120 дней без процентов:

- Одно из самых главных условий кредитования с льготным периодом 120 календарных дней, то, что в течении этого времени Вам всё равно придётся оплачивать проценты по основному долгу не более 8% (min. 600₽). Данный взнос будет погашать сумму основного долга (в то время, как проценты к основному долгу начисляться не будут).

- По истечению льготного периода, банк начнёт начислять на основной долг установленные годовые проценты (на данный момент, банк Тинькофф предоставляет кредиты под процентной ставкой от 12% годовых.

- В настоящий момент, услуга предоставляется бесплатно;

- Допускается только 1 раз в год (1 кредит);

- Перед рефинансированием кредита необходимо заплатить просрочки, штрафы и задолженности в другом банке;

- Льготный период начинает действовать с даты расчётного периода (подробнее в условиях предоставления льготного периода);

- Перевести на платиновую карту можно только долг, не превышающий размер лимита его кредитки. Например: если кредит в стороннем банке составляет 80 тысяч, а лимит кредитки равен 120 тысячам (и эти деньги пока не потрачены), рефинансирование возможно;

- Рефинансирование проводится только между личными счетами. Если обнаруживается попытка подключить счет третьего лица, сразу же происходит блокировка операции.

Ограничения при оплате кредита с другого банка:

Как перевести кредит в Тинькофф под льготный период до 120 дней

Кредитная карта Тинькофф Платинум «120 дней без процентов» позволяет закрыть кредит стороннего российского банка.

Закрытие долгового обязательства перед другим банком

Порядок погашений кредита в другом банке за счёт средств кредитной карты Тинькофф:

- Взять в банке распечатку с точной суммой долга;

- На сайте Тинькофф заполнить анкету и подать заявку на получение карты Платинум;

- Получить кредитку и активировать её через интернет-банк, мобильный банкинг или по телефону;

- Сообщить представителю банка о желании рефинансировать кредит;

- Представитель банка запросит реквизиты долгового договора;

- В течение 2-5 дней кредит переводится из стороннего банка в Тинькофф;

- Посетить банк, из которого переведен кредит, чтобы взять подтверждение о закрытии счета.

Погашение кредита без комиссий (пополнение кредитной карты)

Пополнять баланс карты (выплачивать основной долг и проценты) без комиссии можно:

- переводом с карты на карту Тинькофф или с карты другого банка (возможно снятие комиссии);

- наличными в точках пополнения;

- банковский перевод со счёта любого банка.

Узнать о способах погашения кредита можно на сайте Тинькофф в разделе «Пополнение».

Тиньков и Немагия

В последнее время над Тинькофф банком сгустились тучи. Чего стоит скандал с известными блогерами из Nemagia и теми, кто их поддержал, а таковых было большинство. К конфликту между Олегом Тиньковым и блогерами привело компрометирующее видео небезызвестных «стебщиков» из Немагии. В своей привычной манере черного юмора и стеба они сделали почти часовое видео, «обличающее» Тинькофф банк и его руководство, в частности Олега Тинькова и его семью.

Последнего сей факт возмутил и по адресам постоянного проживания блогеров начались проверки, обыски, полетели повестки в суд и полицию на допрос. Это вызвало большой резонанс среди остальных. Академик разорвал контракт с Тинькофф, многие известные блогеры отказались сотрудничать с банком и приняли сторону Немагии. На их стороне оказалось и большинство пользователей.

В итоге Олегу Тинькову не осталось ничего, кроме как забрать заявление из полиции, а иски из судов в связи с примирением сторон. На этом конфликт исчерпал себя, но осадок остался у всех заинтересованных сторон и пользователей, которые за этим наблюдали.

Так стоит ли открывать кредитную карту Tinkoff Platinum

В качестве завершения хочу подвести итоги по использованию кредитных карт в общем и Tinkoff Platinum в частности. При вдумчивом подходе, кредитные карты могут оказаться полезными. Они удобнее и быстрее потребительских кредитов. Если не выходить за рамки беспроцентного использования, то переплат возникать не будет. Однако стоит просрочить платеж или откусить больше, чем вы способны проглотить, то проблем не оберешься.

У меня перед глазами масса удачного опыта использования кредитных карт моими родственниками и знакомыми. Я сам держал кредитные карты, пока не накопил небольшую финансовую подушку на «черный день». Поверьте, в путешествии куда проще немного переплатить в непредвиденной ситуации, чем искать где бы занять денег. Главное кредитную карту держать отдельно от наличных и от основной дебетовой карты.

Вам будет интересно:

Самостоятельное путешествие — наличка или карта

Я бы рекомендовал приобрести кредитную карту «на всякий случай», ведь пока вы ей не пользуетесь платить за неё не нужно. А в момент, когда срочно потребуются деньги карта будет уже с вами.

Людям, которые уже влезли в приличные долги я строго рекомендовано обходить стороной кредитные карты и особенно банка Тинькофф. Ведь наравне с отличным обслуживанием, банк очень хорошо способен возвращать своё. Отделаться от кредитной карты и долга по ней будет сложно.

Очень надеюсь, что статья оказалась полезной и немного помогла понять как правильно использовать банковские карты.

Как заказать и получить

Тинькофф Банк предъявляет следующие требования к клиенту, который решил оформить кредитку:

- Возраст: 18–69 лет.

- Наличие документа, удостоверяющего личность.

- Постоянная или временная регистрация на территории Российской Федерации.

Тинькофф Банк – крупнейший онлайн-банк России, поэтому процедура оформления и получения кредитки проводится через интернет. На сайте надо выполнить процедуру заполнения данных в 4 шага:

- Контактные данные: Ф. И. О., номер мобильного телефона, электронная почта и желаемый кредитный лимит.

- Паспортные данные: серия, номер, код подразделения и дата выдачи паспорта, дата и место рождения, адреса постоянной регистрации и фактического проживания, дополнительный номер телефона.

- Место работы: название, адрес организации, должность, стаж.

- Дополнительные сведения: персональный ежемесячный доход, сведения о кредитах, образование, семейное положение, номер СНИЛС, сведения об автомобиле и кодовое слово.

Внимание! Моя сестра оформила себе кредитку 2 месяца назад. При получении переспросила курьера о доплатах

Он заверил ее, что если укладываетесь в льготный период, то ничего платить не надо. По факту с нее начали снимать проценты за страхование задолженности и плату за СМС-информирование. Оказывается, надо было поставить галочки об отключении этих услуг в анкете.

Когда заявка будет подана, сотрудники проанализируют предоставленные сведения и вынесут решение об открытии кредитной карты (занимает по времени несколько минут). После этого с вами свяжется менеджер, с которым вы должны уточнить время и место доставки карточки (доставка осуществляется за 1–7 дней).

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Кредитная карта доставляется заказной почтой или курьерской службой. Ваше участие потребуется только на этапах подачи заявки и получения готовой кредитки. А это всего пара минут за монитором компьютера и время для встречи курьера с конвертом или получения заказа на почте.

Клиент получает кредитку неактивированной. Для ее активации можно обратиться к курьеру, который привезет карту, либо активировать самостоятельно в мобильном приложении или на сайте банка. Кроме того, банк рекомендует поставить личную подпись на обратной стороне карты.

П. №3. Нет бесплатного снятия наличных

Если вам срочно понадобилась «наличность» или нужно сделать перевод, карта «Платинум» — не лучший вариант.

При снятии или переводе денег с кредитного лимита «Тинькофф» сразу штрафует вас:

- Комиссия 2,9% от суммы снятия + 290 рублей.

- Проценты — 30-49,9% годовых (ставка определяется индивидуально).

Ещё подвох — операции по снятию наличных гасятся в последнюю очередь. Т.е. если у вас уже есть долг по карте, сначала надо погасить его, и уже только потом приступать к погашению долга по «обналичке». Если этого не сделать — размер задолженности будет только расти.

Да уж — такие условия больше похожи на микрокредит! Так что — лучше без нужды не связываться.

Для сравнения:

- Наконец, по карте «Разумная» от «Ренессанса» за обналичку и переводы кредитного лимита взимается комиссия 2,9% + 290 рублей. Но — операция попадает в льготный период! Т.е. в первые 145 дней до 49% годовых не взимают.

«Тинькофф-Банку» явно стоит подумать о том, чтобы догонять конкурентов — по этому параметру карта просто отстала от рынка на 10 лет.

Кредитка Тинькофф: в чём подвох?

Клиентская база Тинькофф насчитывает сотни тысяч россиян. Многие уже успели оценить и систему работы финансового учреждения, и качество предоставляемых услуг. Мнения пользователей разделились: кто-то остался доволен условиями кредитования, а кто-то негодует от разочарования. Достаточно ли найти хорошее предложение по оформлению кредитной карты Тинькофф и отправить заявку?

Оказывается, всё не так просто, как обещают служащие банка доверчивому клиенту. Так в чём подвох? Один из главных подводных камней – отсутствует грейс на транзакции по снятию наличных. Немаловажным фактором является наличие обязательной страховки. Также держатель «пластика» лишён возможности погашения задолженности по нельготным операциям без полного её обнуления.

Не каждый реальный клиент банка сможет распознать подобные, тщательно скрытые техническими нюансами, моменты. В этом случае нужно детально разобраться в ситуации и понять, как работает вся система.

Еще один подвох — малый лимит при получении

Если вы хотите занять 300 тыс. рублей и думаете, что вот вам одобрили карту и сразу на ней будет 300 тыс. лимита, то вы ошибаетесь. По отзывам пользователей банк не одобряет первоначально крупные суммы. Даже с хорошей зарплатой вы получаете лимит — 10 тыс. рублей. В дальнейшем лимит может быть увеличен, если вы будете регулярно пользоваться картой.

Лимит определяется на основании анкетных данных и кредитной истории. При этом банк также учитывает долговую нагрузку. Чем она больше, тем меньше будет лимит. Примерно посчитать, сколько будет лимит, можно на нашем калькуляторе

Предполагаемый кредитный лимит

до 950000 рублей

Оформить карту с Лимитом

Лимит может быть ниже:

Если у вас плохая кредитная история

Если были просрочки по кредитам

Лимит может быть выше:

Если есть собственность — авто, дом, земля

Если у вас есть вклад в банке

Погашение кредита другого банка без процентов

Картой Платинум можно погасить кредит, выданный в другом банке. И сделать это без процентов и с нулевой комиссией за перевод. Как работает такая услуга, и в чем ее выгода:

- Например, у меня есть кредит в банке X на сумму 50 000 руб. под 20 % годовых.

- Через 90 дней мне начислят проценты за пользование кредитом в сумме 2 500 руб.

- Я звоню в Тинькофф Банк и оставляю заявку на погашение долга за счет своей кредитки.

- Тинькофф Банк погашает долг и дает 120 дней без процентов на возмещение потраченных денег.

Итог: моя экономия составит 2 500 руб. При своевременном погашении кредита в течение 120 дней я не заплачу ни копейки.

Расходы на страховую защиту

Кто брал кредитную карту Тинькофф, может убедиться на личном опыте, что, помимо фиксированного процента, со счёта ежемесячно снимаются дополнительные суммы. Скрытые расходы – ещё один неприятный момент, о котором пользователь узнаёт после получения кредитки. Выплата страховки – обязательная статья расходов, от которой отказаться просто невозможно. Ежемесячные выплаты абсолютно несущественны – 0,89%, но вся ставка за год будет более чем ощутимой, что составит 10,68%.

Янина, 26.02.2019, 09:58: Взяла карту с лимитом 95 тысяч, потратила всё до копейки. За два месяца внесла оплату в 5800 и 11600 рублей. Деньги не снимала и не переводила, в магазине кредиткой не рассчитывалась. Сегодня остаток на счёте составляет 16000. Получается, 10 тысяч ушло на проценты и комиссии банка. 10 тысяч! (что-то тут не так с арифметикой).

Из отзывов пользователей видно, что списание за страховку происходит с кредитного лимита, который нужно обнулить, дабы избежать начисления процентов.

Ошибки

Независимо от того, какую кредитную карту Тинькофф вы

решили заказать, не совершайте типичных ошибок держателей кредиток.

- Снятие наличных. Только вдумайтесь: до 49,9% годовых за снятие налички. Даже не думайте об этом.

- Просрочка оплаты задолженностей. Штрафы и пени у Тинькофф предусмотрены, как у любого банка. Кредитная карта – не дебетовая. Это деньги, предоставленные вам во временное пользование. Их нужно вернуть владельцу, т.е. банку. И банк имеет полное право применить санкции за просроченный платеж. Так, по карте Платинум первый штраф за невнесение минимальной суммы составляет 590 р.

- Халатное отношение к карте. В понятие халатности входит оставление без присмотра, небрежное хранение, передача карточки третьим лицам.

Подведём итоги

Итак, мы выяснили, что кредитная карта «Тинькофф Платинум» не так уж хороша, как может показаться на первый взгляд:

- — Льготный период — ооочень непродолжительный, всего 55 дней. Конечно, если вам нужно перехватить денег до зарплаты, такого грейса будет вполне достаточно. Но практика показывает, что нередко деньги нужны чаще и на бОльший срок. А у конкурентов можно найти и до 200 дней. — Бесплатного снятия наличных (без комиссии и с рассрочкой) здесь нет в принципе…

- … Зато какие штрафы . В России не так много банков, которые штрафуют клиентов за невинное снятие наличных почти на 50%.

- Хватает и мелких «пакостей» — есть штраф за овердрафт, это 390 рублей в месяц, штрафовать могут 3 раза за расчетный период, превращение ваших денег в кредитные (просто магия какая-то!), навязывание никому не нужных страховки и SMS, 590 рублей за обслуживание, невыгодный обменный курс… И т.д., и т.п.

В целом «Тинькофф Платинум» — далеко не самая интересная кредитка на рынке. Конкуренты предлагают куда более интересные условия:

- Льготный период бывает и намного дольше — до 145 («Разумная», банк «Ренессанс») или даже до 200 дней (ВТБ);

- Есть карта с льготным периодом до 100 дней и бесплатным снятием наличных («Альфа-Банк»).

Оглавление

- 1 Подвох №1. Льготный период — всего 55 дней

- 2 П. №2. Рефинансирование — не влезай, убьет!

- 3 П. №3. Нет бесплатного снятия наличных

- 4 Слабая бонусная программа

- 5 П. №4. Овердрафт

- 6 П.№5. Страховка и платные SMS-уведомления подключаются «по умолчанию»

- 7 П.№6 «Деньги были ваши — стали наши»

- 8 П.№7. Не для покупок за границей

- 9 П.№8. Платное обслуживание

- 10 Отзывы

- 11 Подведём итоги

К итогам

Однозначного ответа, оформлять ли карту Тинькофф, не существует. Всё зависит от конкретной ситуации.

Многие пользователи всё же отмечают работу банка как удовлетворительную, и согласны с его кредитными условиями

Но все как один обращают внимание на важность досконально изучить свой кредитный план и своевременно вносить оплату задолженности. Если подходить к делу со знанием, умом и ответственностью, многих проблем можно избежать. Кредитка надёжно прослужит в течение всего периода эксплуатации, условия окажутся приемлемыми

Кредитка надёжно прослужит в течение всего периода эксплуатации, условия окажутся приемлемыми.

С недавних пор активно работает отделение Тинькофф в Крыму. Держателей Тинькофф Банка всё же привлекают лояльные бонусные программы и беспроцентный грейс-период. Остаётся надеяться, что отзывы о банковском предприятии помогут пользователю в принятии правильного решения.

https://youtube.com/watch?v=0W8TO5v_o5Q

Программа «Платинум»

| Кредитный лимит | до 300 тыс. руб. |

| Льготный период | 120 дней |

| Ежемесячный платёж | Устанавливается индивидуально, примерно 6–8% от общей задолженности |

| Условия пополнения | Без комиссии |

| Кредитная ставка | Процент по кредиту (безнал) – 12–29,9%, обналичивание – 30–49,9% |

| Комиссия обналичивания | Фиксированная ставка в 2,9% от общей суммы и 290 руб. |

| Обслуживание | 590 руб. |

| Специальные программы, дополнительные предложения | Бонусное предложение «Кешбэк» – 1%, специальное предложение от банков-партнёров – 30% |

Программа All Airlines

| Лимит | 700 тыс. руб. |

| Льготный период | 55 дней |

| Кредитная ставка | По безналичному расчёту – 15–29,9%, за использование наличных – 29,9–39,9% |

| Комиссия | 390 руб., при условии обналичивания суммы свыше 100 тыс. + 2% от суммы |

| Обслуживание | 1890 руб. + обязательная плата за СМС-оповещения 59 руб. в месяц |

| Специальные программы | Бонус «Кешбэк» – 2%. В случае брони отеля или автотранспорта – 10% возврата. На покупке авиабилета в среднем экономится 5%, за покупки поступает начисление в сумме 2%. |

Программа All Games

| Лимит | до 700 тыс. руб. |

| Льготный период | 55 дней |

| Кредитная ставка | Процент по кредиту (безнал) – 390 руб. |

| Комиссия | Фиксированная ставка в 2,9% от общей суммы и 290 руб. |

| Обслуживание | 990 руб. в год |

| Специальные программы | Бонусное предложение «Кешбэк» – 1% |

Программа Drive

| Лимит | до 700 тыс. руб. |

| Грейс-период | 55 дней |

| Кредитная ставка | Годовой процент составляет 15–29,9% (безнал) и 29,9–39,9% (наличные) |

| Комиссия | Фиксированная ставка в 2,9% от общей суммы и 290 руб. |

| Обслуживание | 990 руб. |

| Специальные программы | Бонусное предложение «Кешбэк» за покупки на АЗС – 10%, за покупки в партнёрских организациях – до 15%, за оплату автоуслуг – 5%. |

Программа «Нашествие»

| Лимит | до 300 тыс. руб. |

| Грейс-период | 55 дней |

| Кредитная ставка | Годовой процент составляет 12–29,9% |

| Комиссия | Обналичивание за 2,9% + 290 руб. |

| Обслуживание | 590 руб. |

| Специальные программы | Накопление баллов до 30% от потраченной суммы, которые можно компенсировать в категории «Рестораны» или «Ж/Д билеты» |

Тарифный план «Перекрёсток»

| Лимит | до 700 тыс. руб. |

| Льготный период | 55 дней |

| Кредитная ставка | Годовой процент составляет 15–29,9% на безналичные транзакции, 29,9–39,9 за обналичивание |

| Комиссия | 390 руб. до 100 тыс., свыше – плюс 2% |

| Обслуживание | 990 руб. |

| Специальные программы | Возврат до 9 баллов за каждые 10 рублей, 30% кешбэка на специальные предложения. |

Программа «Азбука Вкуса»

| Лимит | до 300 тыс. руб. |

| Льготный период | 55 дней |

| Кредитная ставка | Годовая ставка – 15–29,9% |

| Комиссия | 290 руб. до 100 тыс., свыше – плюс 2% |

| Обслуживание | 590 руб. |

| Специальные программы | Накопленными баллами можно расплачиваться за покупку по курсу 100:1. |

Программа WWF

| Лимит | до 700 тыс. руб. |

| Грейс-период | 55 дней |

| Условия пополнения | Без комиссии |

| Процентная ставка | Годовая ставка – 15–29,9% |

| Комиссия за обналичивание | 390 руб. до 100 тыс., свыше – плюс 2% |

| Обслуживание | 990 руб. |