Налог на имущество физических лиц

Содержание:

- Получение налогового уведомления

- Формула и пример расчета

- Законодательные аспекты налога на имущество

- Какие предусмотрены льготы

- Способы узнать налог на квартиру

- Расчет налога на имущество 2020: порядок уплаты

- Объекты налогообложения

- Расчет налога с кадастровой стоимости

- Если не приходят квитанции

- Частые вопросы и комментарии ФНС

- Оплата налога на имущество

- Алгоритмы проверки расчета

- Если право собственности на имущество возникло в середине года

- Можно ли снизить кадастровую стоимость

- Для того, чтобы самостоятельно рассчитать налог на недвижимость, понадобится узнать кадастровую стоимость объекта, а также ставку и размер положенных льгот.

- Правила для льготников: кто не платит или платит меньше

Получение налогового уведомления

Для налогоплательщиков расчет отчисления за владение имуществом осуществляет налоговая, являющаяся Федеральной службой Российской Федерации. Ее местное отделение, к которому налогоплательщик относится по адресу проживания, составляет официальный документ, называющийся уведомлением, и отправляет его в бумажном виде в почтовый ящик гражданина.

Внутри полученного от службы сообщения содержится следующая информация:

- величина денежного отчисления, положенного к выплате в государственную казну;

- временные рамки, в которые выплату нужно успеть произвести и т.д.

В 2017 году сообщения от Федеральной службы отправляются в определенный период: со второго месяца весны (апреля) по последний месяц осени (ноябрь), и не позже месяца до наступления для внесения выплаты.

Получить данные, касающиеся дат, определенных для отправки сообщений, каждый гражданин может самостоятельно, перейдя по представленной ссылке на электронный ресурс службы и введя субъект Российской Федерации, в котором он находится.

Некоторые находятся в иллюзии, что если уведомление им прислано не было, то и платить они не обязаны. Это мнение в корне не верно. Согласно вступившему в силу с первого дня 2015 года закону, каждый гражданин, являющийся налогоплательщиком, должен посетить инспекцию самостоятельно для сообщения данных о получении или покупке и наличии во владении объектов недвижимого имущества, если уведомление им получено не было. Кроме того, необходимо сообщать о наличии транспортных средств.

Для каждого объекта налогообложения гражданин обязан предоставлять устанавливающие его право на владение им документы в отделение инспекции до конца следующего после покупки года. Например, если квартира приобретена в начале 2016 года, и уведомление на ваше имя не пришло, следует самостоятельно предоставить информацию в службу до последнего дня декабря 2017 года.

Чтобы записаться на прием в инспекцию, можно воспользоваться специальным сервисом, размещенном в сети. Найдите его по представленной ссылке. Возьмите инициативу в свои руки, в противном случае вы рискуете получить штраф за неуплату. При самостоятельном сообщении о наличии объекта недвижимости или автотранспорта, по которому уведомление получено не было, произведение расчета налога будет произведено за тот временной период, в котором сообщение подано. То есть если оно поступило в 2016 году, то и рассчитано будет в 2016.

Будьте внимательны. Получить уведомление можно также в личном кабинете на сайте налоговой службы, где налогоплательщики, физические лица, получают важную информацию от организации. Это очень удобно, так как позволяет избежать описанных выше факторов, влияющих на взаимодействие со службой, а значит и негативных последствий в результате их возникновения. За 2016 налоговые уведомления поступят налогоплательщикам не позднее восемнадцатого октября 2017 года.

После регистрации в личном кабинете налогоплательщика, поступление на его адрес бумажных сообщений прекращается. Если гражданин желает продолжать их получать в обоих видах, об этом следует уведомить налоговую инспекцию лично или по телефону. Регистрация в электронном кабинете налоговой службы не является обязательным условием, и существует исключительно для удобства граждан.

Формула и пример расчета

Расчет налога проводит налоговая служба по окончании календарного года. Налогоплательщику самостоятельно ничего делать не надо. Но можно проверить правильность расчетов. Например, с помощью калькулятора.

Если хотите не просто увидеть результат расчета, но и сделать все необходимые вычисления, то познакомьтесь с методикой. Именно ее использует ФНС России.

Данные, которые потребуются для определения суммы налога на имущество:

- Кадастровая стоимость объекта недвижимости.

- Ставка.

- Количество квадратных метров для налогового вычета.

- Льготы.

Формула расчета:

Н = НБ * НС * КПВ * ДПС – Л

НБ – налоговая база;

НС – налоговая ставка;

КПВ – коэффициент периода владения;

ДПС – доля в праве собственности;

Л – льгота.

Если вы купили или продали недвижимость в течение года, налог будет рассчитан только за то количество месяцев, в течение которых вы владеете или владели данным объектом. Для продавца учитывается месяц, в котором объект был продан, если продажа произошла после 15-го числа месяца. Для покупателя учитывается месяц оформления права собственности, если это оформление произошло до 15-го числа месяца (включая 15-е число).

Например, квартира была продана 20 июня 2020 г. Продавец заплатит налог за 6 месяцев (с января по июнь). Покупатель – за 6 месяцев (с июля по декабрь).

Я решила проверить начисленный налог за 2018 год, который я уплатила в декабре 2019 г. Квартира в г. Иваново общей площадью 65,5 кв. м кадастровой стоимостью 1 816 986,38 руб. Срок владения за 2018 г. – 9 месяцев. Льгот нет, других собственников нет. Ставка – 0,1 %.

Алгоритм расчета:

- Налоговый вычет = 1 816 986,38 / 65,5 * 20 кв. м = 554 805 руб.

- НБ = 1 816 986,38 – 554 805 = 1 262 181,38 руб.

- КПВ = 9 / 12 = 0,75.

- ДПС = 1.

- Л = 0.

- Налог на имущество = 1 262 181,38 * 0,1 % * 0,75 * 1 – 0 = 947 руб.

Но я заплатила только 458 руб. В чем дело? Начиная с 3-го года определения налога по-новому в целях недопущения резкого его роста введено ограничение – он может увеличиваться не более чем на 10 % по сравнению с налогом, уплаченным за предыдущий год. Сумма за 2018 г. более чем в 2 раза превышает сумму, уплаченную в 2017 г. (416 руб.). Поэтому налоговая служба увеличила ее на 10 % и получила 458 руб.

Свой расчет я сверила с расчетом, который публикует по каждому объекту недвижимости ФНС в личном кабинете налогоплательщика. Вот так там выглядят моя формула и результаты вычислений:

В течение первых 3 лет после перехода региона на использование кадастровой стоимости в качестве налоговой базы формула имеет вид:

Н = (Н1 – Н2) * К + Н2

Н1 – налог на имущество, исчисленный с учетом кадастровой стоимости;

Н2 – налог на имущество, исчисленный с учетом инвентаризационной стоимости;

К – коэффициент перехода равен 0,2 для первого года, 0,4 для второго года и 0,6 для третьего года после перехода на новую налоговую базу.

Начиная с 4-го года уменьшающий коэффициент перехода не применяется. Налог на имущество рассчитывается в полном объеме. Мой регион перешел на кадастровую стоимость с 2015 года, поэтому уменьшающие коэффициенты действовали только в 2015, 2016 и 2017 годах.

Законодательные аспекты налога на имущество

Анализируемый налог относятся к компетенции главы 30 Налогового Кодекса Российской Федерации. Имущественные активы входят в налоговую базу согласно условиям, задекларированным в ст. 374 НК РФ. П. 4. этой статьи оглашает перечень объектов, по которым платить данный налог не нужно. Ст. 381 НК РФ рассматривает определенные виды деятельности, которые не предусматривают взимание с предпринимателя этого налога.

В целом, российские организации, а также иностранные, имеющие представительство в РФ, обязаны платить налог на имущество, находящееся на их балансе, движимое, оприходованное ранее 2013 года, и/либо недвижимое. Некоторые категории организаций являются льготниками.

Данный налог является региональным, это значит, что субъекты Российской Федерации могут самостоятельно снижать установленную Правительством налоговую ставку в 2,2%.

СПРАВКА! Если предприниматель хочет узнать налоговую ставку своего региона, он может обратиться к официальному сайту ФНС, где содержится справочная информация о различных ставках и льготах, в том числе и по налогу на имущество.

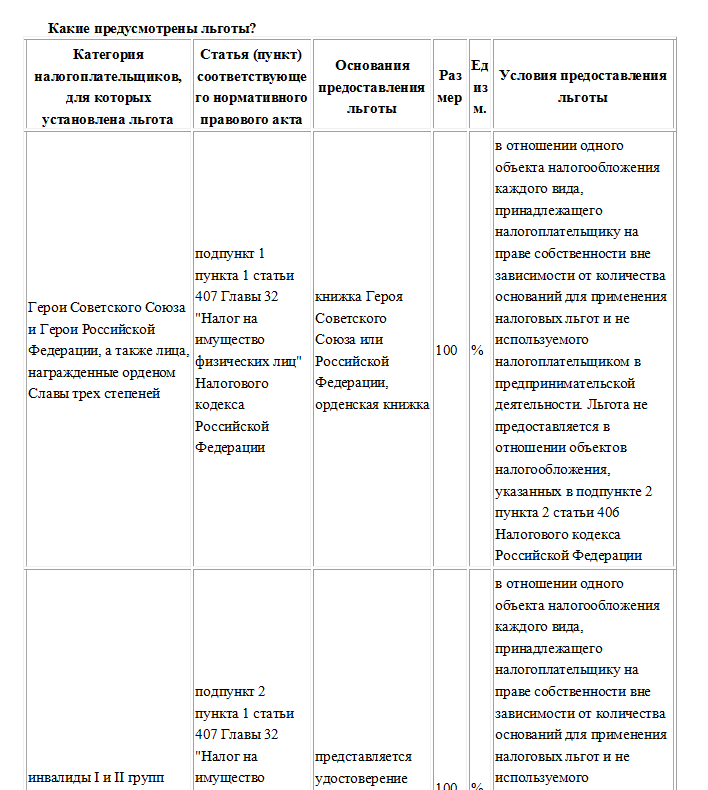

Какие предусмотрены льготы

Перечень льгот по налогу на имущество физических лиц

Полностью освобождаются от налога на недвижимость пенсионеры, участники ВОВ, ветераны, инвалиды, чернобыльцы, лица предпенсионного возраста. Подробный перечень можно скачать.

С 2018 года специальная льгота доступна для многодетных семей (где от 3 и более детей). Родители, на которых значится недвижимость, могут снизить площадь объектов в зависимости от количества детей в семье. За каждого ребенка можно отнять по:

- 5 кв.м от общей площади квартиры (комнаты в квартире);

- 7 кв. м от площади жилого дома.

Пример, семья состоящая из 8 детей имеет ИЖС площадью 100 кв.м. Кадастровая стоимость дома 3 000 000 руб. Итак, налоговая база такова: 100 кв. м. «-» 7 кв.м «Х» 8 детей «=» 44 кв.м. Значит налог будет уплачиваться от кадастровой стоимости 1 320 000 руб.

Особенности применения льгот

При этом одного владельца освобождают от налога только в отношении одного объекта недвижимости.

Допустим, если у пенсионера, имеющего льготу, есть в собственности две или более квартиры. Он освобождается от налога только по одной из них. А по второй и другим – придется уплачивать в полном объеме.

Если у гражданина-льготника имеются различные виды недвижимости, то льгота дается на один объект по каждому виду.

Например, у пенсионера в собственности 2 квартиры, 1 дачный дом, баня и сарай на дачном участке. Гражданин будет освобожден от налога на 1 квартиру, дом и сарай. А заплатит за вторую квартиру и баню.

Виды недвижимости для льготы законом определены такие:

- квартира/комната;

- дом;

- хозпостройки;

- помещения под творческие мастерские, студии, ателье;

- гараж/машино-место.

Прочие виды недвижимости под льготу не попадают.

Как получить

Чтобы получить такой вычет пишется заявление в ИФНС (скачать бланк заявления). А также прикладывается к нему «Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц» (скачать бланк уведомления). Эти документы нужно успеть сдать до 31 декабря отчетного года (в котором будет применяться льгота).

Документацию можно сдавать в территориальную инспекцию, через МФЦ, а также в электронном виде через личный кабинет сайта ФНС.

Способы узнать налог на квартиру

Ничего проще, чем узнать сумму налоговых отчислений, если налогоплательщик живет по месту прописки и периодически проверяет потовый ящик. Однако чаще налоговики отказываются от рассылки писем Почтой России, публикуя расчетные цифры непосредственно в личном кабинете налогоплательщика.

Если собственник предварительно зарегистрировался и получил доступ к электронным услугам, можно найти всю необходимую информацию об отчисляемых суммах, реквизитах. Оплачивать можно сразу, из личного кабинета, либо через другие электронные ресурсы (например, на сайте Госуслуг).

Ежегодно с середины года налоговики начинают готовить квитанции за предыдущий год владения собственностью. Чтобы иметь в запасе несколько месяцев для планирования расходов. Если квитанция не пришла по почте, стоит проверить сообщения в кабинете на сайте ФНС. При отсутствии какой-либо информации и в кабинете пользователя, стоит не затягивать с визитом в инспекцию и выяснить причины отсутствия платежных документов. По запросу, сотрудник инспекции распечатает платежную квитанцию сразу, либо вышлет по предоставленным реквизитам.

2021 zakon-dostupno.ru

Расчет налога на имущество 2020: порядок уплаты

Расчет суммы платежа, которую должно уплатить физическое лицо — собственник недвижимости, рассчитывается налоговыми органами. Обязанность уплаты возникает у физлица только при получении соответствующего уведомления ИФНС. Уведомление высылается почтой. К ней прилагается справка-расчет.

Справка-расчет налога на имущество (образец)

Но если физлицо имеет личный кабинет на сайте ФНС, то уведомление по почте приходить не будет. Все извещения будут приходить в электронном виде и отражаться в личном кабинете. Поэтому если вы зарегистрированы в личном кабинете, обязательно проверяйте его периодически:

Объекты налогообложения

Исчерпывающий список объектов недвижимости, с которых владелец должен уплатить имущественный налог, дан в статье 401 НК РФ:

- жилой дом, в том числе постройки, которые находятся на земле личных подсобных хозяйств, ИЖС, огородничества и садоводства (дачи, садовые домики);

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- другие объекты.

По объектам, которые не подлежат государственной регистрации, ничего платить не надо, как и по имуществу многоквартирного дома, относящегося к общедомовому (лифты, лестничные клетки и пр.).

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Если объект принадлежит нескольким собственникам, то каждый платит пропорционально своей доле. А за детей, владельцев имущества, расплачиваются родители, опекуны и другие законные представители.

Расчет налога с кадастровой стоимости

Расчет налога исходя из кадастровой стоимости имеет свою особенность. Она заключается в том, что есть переходные правила для расчета.

Переходные правила применяются ко всему имуществу, кроме объектов, включенных в утвержденный региональный перечень или образованных из них (п. 8 ст. 408 НК РФ).

Расчет налога без учета переходных правил

Для объектов из региональных перечней инспекция рассчитает налог по следующей формуле:

| Сумма налога за текущий год по объекту | = | Налоговая база | × |

Ставка налога, действующая по местонахождению недвижимости, на текущий год |

Эта формула подходит для расчета налога за полный год. Если вам нужно рассчитать налог за неполный год, то продолжите расчеты, применив .

Когда таких объектов несколько, налог рассчитайте отдельно по каждому из них. А затем определите общую сумму налога на имущество физических лиц за текущий год:

| Сумма налога на имущество физических лиц за текущий год | = | Сумма налога на имущество физических лиц за текущий год по объекту № 1 | + | Сумма налога на имущество физических лиц за текущий год по объекту № 2 | + | Сумма налога на имущество физических лиц за текущий год по объекту №… |

Это следует из положений пункта 1 статьи 408 Налогового кодекса РФ.

Расчет налога по переходным правилам

Суть переходных правил в следующем. В течение первых четырех лет с года, когда местные власти приняли решение считать налог по кадастровой стоимости, применяются уменьшающие коэффициенты.

Таким образом, для объектов, по которым налог считают исходя из кадастровой стоимости, но которые не вошли в утвержденный региональный перечень (не образованы из них), инспекция рассчитает налог так:

| Сумма налога за текущий год по объекту | = | Сумма налога исходя из кадастровой стоимости без учета переходных правил | – | Сумма налога исходя из инвентаризационной стоимости за последний год применения такого метода | × | Коэффициент | + | Сумма налога исходя из инвентаризационной стоимости за последний год применения такого метода |

Сумму налога исходя из инвентаризационной стоимости за последний год, когда таким годом был 2014 год, рассчитывают по ранее действовавшим правилам.

Значения коэффициентов приведены в таблице:

| Год от момента введения расчета налога по кадастровой стоимости | Значение коэффициента |

| 1-й год (т. е. год, с которого введен порядок расчета налога по кадастровой стоимости) | 0,2 |

| 2-й год | 0,4 |

| 3-й год | 0,6 |

| 4-й год | 0,8 |

Если сумма налога исходя из кадастровой стоимости без учета переходных правил оказалась меньше, чем сумма налога исходя из инвентаризационной стоимости, налог рассчитают без учета переходных правил.

Такой порядок установлен пунктами 8 и 9 статьи 408 Налогового кодекса РФ.

Пример проверки расчета налога на имущество физических лиц за 2015 год исходя из кадастровой стоимости

А.С. Глебовой принадлежит квартира общей площадью 120 кв. м. На территории, где расположена квартира, с 1 января 2015 года введен новый порядок расчета налога на имущество граждан – исходя из кадастровой стоимости.

Кадастровая стоимость квартиры на 1 января 2015 года, по данным Росреестра, составляет 10 650 000 руб. По местонахождению квартиры для жилых помещений, стоимость которых выше 1 000 000 руб., установлена ставка 0,1 процента.

Сумма налога, которую Глебовой начислили за 2014 год, исходя из инвентаризационной стоимости квартиры составила 7194 руб.

На данной территории 2015 год является первым годом переходного периода.

Сумма налога с кадастровой стоимости квартиры с учетом вычета, но без учета переходных правил равна:

8875 руб. ((10 650 000 руб. – 10 650 000 руб.: 120 кв. м. × 20 кв. м.) × 0,1%).

Это больше. чем сумма налога исходя из инвентаризационной стоимости (7194 руб.). Поэтому инспекция применила коэффициент и окончательную сумму налога к уплате рассчитала так:

7530 руб. ((8875 руб. – 7194 руб.) × 0,2 + 7194 руб.).

Приведенный выше порядок подходит для расчета налога за полный год. Если вам нужно рассчитать налог за неполный год, то продолжите расчеты, применив .

Такой порядок установлен пунктом 8 статьи 408 Налогового кодекса РФ.

Совет: Если хотите заранее узнать, сколько придется заплатить налога в 2016 году за 2015 год, воспользуйтесь специальным сервисом на сайте ФНС России.

Если не приходят квитанции

Бывает, что человек обзавелся имуществом и по всем показателям должен вносить платеж в бюджет, но соответствующие уведомления и квитанции от налоговых органов не получает. Налоговики вполне могут что-то упустить, но ответственность за несвоевременное пополнение казны или уклонение от налога на имущество все равно возлагается на собственников.

Дело в том, что в 2018 году гражданам вменено в обязанность самостоятельно уведомлять органы ФМС о получении имущества, которое должно облагаться налогом. Полностью избежать платежей все равно не удастся. Налоговики рано или поздно исправят свои недочеты и вместе с суммой обязательного сбора начислят штраф, составляющий 25% от невнесенной своевременно налоговой выплаты, и суды однозначно будут на их стороне.

Частые вопросы и комментарии ФНС

Сотрудникам ИФНС часто приходятся отвечать на вопросы граждан, в особенности после того, как произошли изменения в расчёте налогового сбора на имущество физлиц. Поэтому на сайте ФНС открыли специальную страницу, посвящённую чаще всего задаваемым вопросам.

Попробуем выбрать наиболее значимые из них.

Не пришло уведомление по налогу

Случается, что уведомление о выплате физлицом налогового сбора с недвижимого имущества не высылается. Не получив извещения по почте:

- проверьте его поступление в личном кабинете на сайте ФНС;

- учтите, что на сумму менее 100 рублей налоговиками уведомление не высылается. Такое правило установлено п. 4 ст. 52 НК.

От необходимости заплатить отсутствие уведомления не освобождает. Придётся приложить усилия, связаться, при необходимости, с сотрудниками местной ИФНС. Иначе возможно возникновение немалых неприятностей, вроде:

- вычетов из заработной платы;

- ограничений на выезд из РФ;

- начисления пени.

Не дали льготу на нежилое помещение

Многими гражданами выражается недоумение, почему им не дают льгот на уплату налогового сбора с помещений, относящихся к нежилым. За ответом обращаемся к п. 4 ст. 407 НК. Льготниками могут стать только физлица, занимающиеся:

- художественным творчеством на профессиональной основе, используя в его рамках приспособленные объекты;

- на земельном участке, предоставленном под целевое использование, соответствующей деятельностью. Объект не может быть площадью сверх 50 кв. м.

Как определяется конкретный объект, к которому будет применяться льгота?

С расчётом, что льготу предоставят своевременно, извещение о выбранном объекте направляется плательщиком в ИФНС не позднее 1 ноября. Иначе сотрудники ИФНС выполнят начисление самостоятельно, избрав для льготного обложения объект с начислением наибольшей суммы налогового сбора.

Почему инвентаризационная стоимость моего дома в этом году больше, чем в предыдущем?

На протяжении завершающегося переходного этапа инвентаризационную стоимость дома и прочих жилых помещений ежегодно повышали. Новая величина, используемая для взыскания налогового сбора, определялась умножением базового значения, определённого в 2013 году, на утверждённый приказом Минэкономразвития коэффициент-дефлятор.

Оплата налога на имущество

Заплатить имущественный налог можно с помощью специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

-

Указать вид оплачиваемого налога, адрес местонахождения имущества, тип платежа (сам налог или пени) и сумму платежа:

-

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Алгоритмы проверки расчета

Начиная с 2015 года на территории России постепенно вводится расчет налога на имущество физических лиц исходя из кадастровой стоимости имущества. Его ввели уже во многих регионах.

Поэтому алгоритм проверки расчета будет зависеть от того, какой порядок расчета налога принят в вашем регионе (местности): исходя из кадастровой или исходя из инвентаризационной стоимости.

Чтобы налог считали исходя из кадастровой стоимости, решение об этом должны принять местные власти (власти городов федерального значения). Но сделать они это смогут только после того, как в регионе утвердят результаты кадастровой оценки. Если такое решение не принято, инспекция рассчитает налог исходя из инвентаризационной стоимости.

Однако независимо от решения местных властей платить налог с кадастровой стоимости надо:

- по имуществу, которое включено в утвержденный региональный перечень;

- по имуществу, которое еще не включено в региональный перечень, но образовано путем раздела объекта из утвержденного перечня.

Утвержденный перечень таких объектов региональные власти должны публиковать на своем официальном сайте. Найти объект в перечне можно по адресу его нахождения и кадастровому номеру.

В этот перечень региональные власти могут включить только следующие типы объектов:

- административно-деловые и торговые центры или комплексы, а также отдельные помещения в них. К ним приравниваются здания, которые предназначены (фактически используются) для одновременного размещения офисов, объектов торговли, общепита и бытового обслуживания (п. 4.1 ст. 378.2 НК РФ);

- нежилые помещения, которые согласно технической документации предназначены для размещения офисов, торговых объектов, объектов общепита или бытового обслуживания, а также помещений, которые фактически используют для этих целей. То есть когда перечисленные объекты занимают не менее 20 процентов общей площади помещения.

Если такой перечень не утвержден и нет решения местных властей о расчете налога исходя из кадастровой стоимости, то и с таких объектов инспекция рассчитает налог исходя из инвентаризационной стоимости.

Такой вывод следует из пунктов 7 и 10 статьи 378.2, статьи 402 Налогового кодекса РФ.

Для проверки расчета исходя из инвентаризационной стоимости следуйте следующему алгоритму:

- ознакомьтесь с тем, как и когда в налоговую инспекцию поступают сведения об имуществе и его владельце, то есть на основании каких данных инспекторы считают налог;

- узнайте, есть ли у вас право на льготу;

- определите налоговую базу;

- определите ставку налога;

- проверьте, правильно ли инспекция определила количество месяцев, в течение которых имущество было в вашей собственности;

- рассчитайте налог.

Расчет исходя из кадастровой стоимости проверяйте в следующем порядке:

- ознакомьтесь с тем, как и когда в налоговую инспекцию поступают сведения об имуществе и его владельце, то есть на основании каких данных инспекторы считают налог;

- узнайте, есть ли у вас право на льготу;

- определите налоговую базу;

- определите ставку налога;

- проверьте, правильно ли инспекция определила количество месяцев, в течение которых имущество было в вашей собственности;

- рассчитайте налог.

Внимание: первые четыре года с момента введения нового порядка расчета налога исходя из кадастровой стоимости являются переходными. На переходный период установлен особый порядок расчета налога на имущество физических лиц исходя из кадастровой стоимости

Это сделано с целью снижения налоговой нагрузки на граждан

На переходный период установлен особый порядок расчета налога на имущество физических лиц исходя из кадастровой стоимости. Это сделано с целью снижения налоговой нагрузки на граждан.

К примеру, в регионе новый порядок введен с 2015 года. Значит, переходным периодом, в котором налог надо считать по переходным правилам, будут 2015–2018 годы. А уведомление об уплате налога, рассчитанного по таким правилам, впервые придет в 2016 году.

Это следует из пункта 8 статьи 408 Налогового кодекса РФ.

Если право собственности на имущество возникло в середине года

Если право собственности на квартиру, дом или иное имущество возникло в течение года, расчет налога производится с учетом коэффициента, определяемого как отношение полных месяц владения имуществом к числу месяцев в году.

При этом, если право собственности возникло до 15 числа месяца или прекратилось после 15 числа, месяц берется для расчетов как полный. Если наоборот, право собственности возникло после 15 числа или прекратилось до 15 числа данный месяц не учитывается в расчетах.

Пример № 7.

Белов Е.В. оформил в собственность квартиру 13 мая 2016 года. Кадастровая стоимость жилья составила 4 852 000 руб., общая площадь – 42 кв.м.

Рассчитаем стоимость 1 кв. м.

1 кв. м равен 115 524 руб.:

4 852 000 : 42

Рассчитаем размер налогового вычета

Налоговый вычет равен 2 310 480 руб.:

115 524 х 20

Рассчитаем количество полных месяцев владения имуществом

Так как право собственности на квартиру возникло до 15 мая, то май берется за полный месяц. Итого, в 2016 году Белов владел квартирой 8 месяцев (май-декабрь)

Рассчитаем сумму налога к уплате

Налог к уплате за 2016 год (за полных 8 месяцев владения квартирой) составит 1 694,3 руб.:

(4 852 000 – 2 310 480) х 0,1% х 8 : 12

Пример № 8. Право собственности возникло после 15 числа

Елистратов В.В. оформил 25 сентября 2016 года в собственность квартиру с кадастровой стоимостью 6 321 600 руб. Общая площадь жилья составила 70 кв. м.

Рассчитаем стоимость 1 кв. м.

1 кв. м. равен 90 308 руб.:

6 321 600 : 70

Рассчитаем размер налогового вычета

Налоговый вычет равен 1 806 160 руб.:

90 308 х 20

Рассчитаем количество полных месяцев владения имуществом

Так как право собственности на квартиру возникло после 15 сентября, то сентябрь не учитывается при расчете налога. Итого, в 2016 году Белов владел квартирой 3 месяца (октябрь-декабрь).

Рассчитаем сумму налога к уплате

Налог к уплате за 2016 год (за полных 3 месяца владения квартирой) составит 1 129 руб.:

(6 321 600 – 1 806 160) х 0,1% х 3 : 12

Можно ли снизить кадастровую стоимость

Кадастровая стоимость рассчитывается независимыми оценщиками на основании заказа городских/региональных властей. Данные по оценке вносятся в единый кадастр недвижимости. Есть законная возможность оспаривать размер в судебном порядке или через специальную комиссию (см. также как оспорить кадастровую стоимость земельного участка).

Пример: кадастровая стоимость домовладения составила 12 000 000 рублей. Владелец посчитал такой размер суммы явно высоким, так как дом не достроен и нет средств для завершения строительства, туалет находится на улице, водопровод – скважина, канализация – септик. Из центральных сетей только электричество. Были приглашены независимые аккредитованные оценщики, которые указали в выводах о проведенной оценке кадастровую стоимость дома в размере 3 500 000 рублей. С полученными результатами нужно идти в суд.

Для того, чтобы самостоятельно рассчитать налог на недвижимость, понадобится узнать кадастровую стоимость объекта, а также ставку и размер положенных льгот.

Как узнать кадастровую стоимость своей квартиры?

Существует как минимум три способа получения информации о кадастровой оценке:

- через обращение в кадастровую палату: вы можете бесплатно подать заявление с предъявлением паспорта и получить оригинал справки через 5 рабочих дней,

- онлайн через Росреестр: в разделе «справочная информация по объектам недвижимости»,

- онлайн на официальном сайте налоговой службы: в личном кабинете, в разделе «имущество».

Напомним, что c 1 января 2020 года закончился переход на новую систему расчета налога на имущество физлиц – ранее калькуляция отчислений в бюджет велась с использованием инвентаризационной стоимости недвижимости. Теперь инвентаризационная оценка может понадобиться в случае купли-продажи квартиры, во время приватизации, при процедуре наследования или обмена. Соответствующую сумму запрашивают в Бюро технической инвентаризации.

У кого есть право на налоговый вычет?

Возможность применения льгот предусмотрена при расчете налога на имущество по кадастровой стоимости.

Для жилого дома размер вычета равен кадастровой стоимости 50 кв. м., для квартиры – 20 кв. м, для комнаты – 10 кв. м.

Также с 2020 года вступил в силу закон, согласно которому для многодетных граждан, имеющих троих и более несовершеннолетних детей, налоговые вычеты увеличены и составят: + 7 кв. м по жилому дому, + 5 кв. м по квартире или комнате на каждого несовершеннолетнего ребенка.

Отметим, что использовать вычет можно лишь для одного объекта из разных категорий. Таким образом, если вы владеете, например, двумя квартирами, сделайте расчет для каждой и определите — за какую выгоднее его получить. В случае, когда собственник не уведомляет налоговую службу о предпочтительном объекте, специалисты делают это за него.

Также законом предусмотрено освобождение от налоговых выплат для некоторых категорий граждан, среди них Герои СССР, пенсионеры, инвалиды I и II групп, супруги погибших при исполнении госслужащих, солдат и офицеров, семьи военных, потерявшие кормильца.

По какой ставке считать?

В России используется трехуровневая налоговая ставка на имущество: для жилых домов, машино-мест, гаражей, недостроенных зданий и хозстроений (0,1-0,3% в зависимости от муниципалитета); для зданий, которые не относятся к этим категориям и определяются как «иные» (0,5%), для недвижимости стоимостью свыше 300 млн руб. (2%).

Правила для льготников: кто не платит или платит меньше

Законодатели определили категории наиболее социально уязвимых граждан, которые освобождаются от налогообложения на имущество. Однако стоит помнить, что льгота действует только в том случае, если кадастровая стоимость объекта не превышает 30 млн. рублей. Если в собственности предполагаемого льготника находится более дорогой объект, на него распространяются общие правила налогообложения. Чтобы более подробно вникнуть в вопросы, связанные с освобождением от обязательных взносов в бюджет, стоит ознакомиться с 399-ой и 407-ой статьями Налогового Кодекса.

В целом, государство дает право не платить имущественный налог:

• инвалидам, кроме третьей группы;

• пенсионерам;

• ветеранам Великой Отечественной войны;

• всем, кто имеет звание Героя Советского Союза;

• всем, удостоенным звания Героя Российской Федерации;

• всем, кто награжден орденом Славы;

• ликвидаторам последствий на ЧАЭС и на производственном объединении «Маяк»;

• имеющим удостоверение ликвидатора последствий или пострадавшего в результате испытаний на Семипалатинском ядеpном полигоне;

• некоторым другим категориям военнослужащих и их семьям.

Кроме того, от налога освобождены граждане, которые имеют постройки до 50 квадратных метров на дачных и садово-огородных участках, а также на землях, предназначенных для индивидуального жилищного строительства.

Стоит отметить, что на региональном уровне перечень льгот может увеличиваться, но категории, определенные федеральным законодательством остаются приоритетными

Важное ограничение – льготник, являющийся собственником объекта недвижимости, может использовать его только в личных, но не в коммерческих целях